핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

ADVISORY / Weekly 세무 ISSUE

2020. 03

3월까지 팔면 비과세라고요?

대주주 양도소득세 3월의 오해

대주주 양도소득세 3월의 오해

Monthly 세무 Issue

국내주식 대주주 양도소득세 시가총액 기준이 직전사업연도 말로 15억원에서 10억원으로 변경되었다. 관련 내용은 다양한 루트로 내용을 어렵지 않게 접할 수 있어 주식을 하는 사람이라면 어느 정도 내용을 알고 있을 것이다. 하지만 대주주 양도소득세 내용을 잘 알고 있는 사람이라도 많이 오해하고 있는 부분이 있다. 3월이 지나기 전에 꼭 오해를 풀고 넘어가야 할 부분을 짚어보도록 하자.

국내주식 대주주 양도소득세에 대한 내용을 잘 알고 있는 사람도 3월까지 양도분에 대해서 무조건 비과세라고 잘못 알고 있는 경우가 많다.

3월 이전에 매도했을 때 비과세가 되는 사람은 직전사업 연도 말 기준으로 15억원 이하를 보유하고 있는 사람이다. 직전사업연도 말 기준으로 15억원 이상 보유하고 있는 사람은 3월 이전에 매도하더라도 양도소득세가 과세된다.

그런데 사람들이 3월 전에 매도했을 때 무조건 비과세가 된다고 생각한 이유는 뭘까? 그 이유는 3월 이전 매도에 대해서는 변경 전 대주주 기준(직전사업연도말 15억원 이상)을 적용해야 한다는 것을 3월 이전에는 무조건 비과세 해주는 유예기간을 준 것이라고 오해를 하고 있기 때문이다. 본인이 직전사업연도말 기준으로 15억원 이상 보유하고 있었는데 3월말 전에 매도하여 비과세 받을 생각을 가지고 있진 않은지 다시 한번 돌이켜 봐야 하는 시점이다.

그런데 사람들이 3월 전에 매도했을 때 무조건 비과세가 된다고 생각한 이유는 뭘까? 그 이유는 3월 이전 매도에 대해서는 변경 전 대주주 기준(직전사업연도말 15억원 이상)을 적용해야 한다는 것을 3월 이전에는 무조건 비과세 해주는 유예기간을 준 것이라고 오해를 하고 있기 때문이다. 본인이 직전사업연도말 기준으로 15억원 이상 보유하고 있었는데 3월말 전에 매도하여 비과세 받을 생각을 가지고 있진 않은지 다시 한번 돌이켜 봐야 하는 시점이다.

대주주여부를 판단하는 기준은 항상 직전사업연도 말이다. 물론 보유하고 있는 주식이 3월말 결산 법인이라면 틀린 말은 아니다. 하지만 상장회사의 95% 이상이 12월 말 결산 법인이다. 12월 말 결산 법인이라면 전년도 12월 말로 대주주 여부를 판단해야 한다. 3월 말일로 지분율 기준*만 넘지 않는다면 시가총액 얼마를 보유하던 대주주 여부에는 영향을 미치지 않는다. 대주주 기준이 직전 사업연도 말로 15억원에서 10억원으로 변경된 것이고, 다만 변경된 사항을 4월 이후 매도분에 대해서 적용한다는 것 뿐이지 3월 말로 대주주를 다시 판단하겠다는 것이 아니다. 시가총액 기준 대주주의 판단은 항상 직전 사업연도 말이라는 것을 잊지 말자.

* [참고] 지분율 기준은 직전사업연도 말 뿐만 아니라 연중에도 상시 적용된다.

* [참고] 지분율 기준은 직전사업연도 말 뿐만 아니라 연중에도 상시 적용된다.

대주주 기준은 직전사업연도 말을 기준으로 판단한다. 그리고 직전사업연도 말에 대주주 기준에 해당 된다면 다음 사업연도 매도분에 대해서 양도소득세를 내야 한다. 그런데 대주주에 해당되면 직전 사업연도말에 보유하고 있는 주식 수량을 매도 하는 것에 한하여 양도소득세가 과세된다고 오해하는 사람들이 적지 않다. 하지만 직전사업연도말에 보유하고 있는 수량은 대주주 여부인지 판단하는 기준일 뿐이며 대주주에 해당된다면 다음 사업연도에 매도하는 모든 양도분에 대해서 양도차익이 있다면 양도소득세 과세 대상이 된다. 특히 올해와 같이 3월 이전 매도분에 대해 변경전 대주주 기준을 적용하는 시기에는 이러한 오해를 더욱 하기 쉽다.

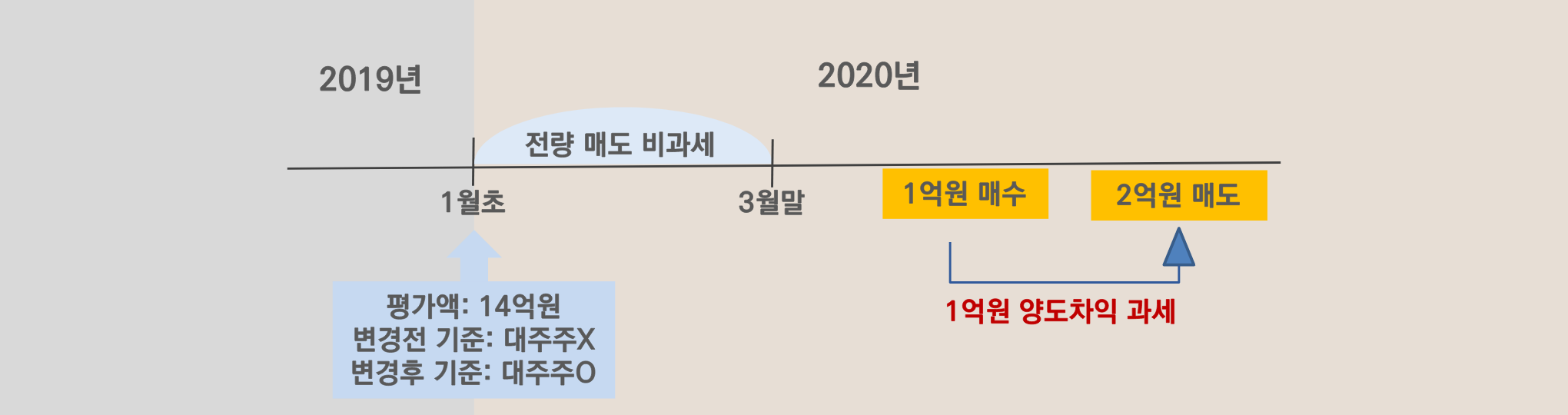

예를 들어 2019년 말에 14억원을 보유하고 있다고 가정해보자. 변경 전 대주주 기준(15억원)으로는 대주주에 해당하지 않기 때문에 3월 이전에 전량 매도 했다면 모두 비과세를 받을 수 있다. 하지만 2020년 4월 이후 같은 종목을 1억원 매수하여 2억원에 매도한다면 어떻게 될까? 비록 2019년 연 말에 보유하고 있던 수량은 3월에 비과세로 모두 매도하였지만 2019년 연말에 10억원 이상인 종목을 4월 이후에 매도하였기 때문에 양도차익 1억원에 대해서 양도소득세를 신고 납부하여야 한다. 대주주에 해당 되었다면 직전 사업연도 말에 보유하고 있던 물량을 모두 처분하였다고 안심 할 수 없음을 명심해야 한다.

12월 말 결산법인 기준으로 2020년 말에는 대주주 기준이 10억원에서 3억원으로 축소된다. 본인이 3월말 전에 매도해야 하는지, 연말전 매도하면 되는지, 증여 후 매도해야 하는지 각자 본인의 상황에 맞게 세심히 살펴봐야 할 것이다.

12월 말 결산법인 기준으로 2020년 말에는 대주주 기준이 10억원에서 3억원으로 축소된다. 본인이 3월말 전에 매도해야 하는지, 연말전 매도하면 되는지, 증여 후 매도해야 하는지 각자 본인의 상황에 맞게 세심히 살펴봐야 할 것이다.

본 자료는 미래에셋증권 VIP컨설팅팀에서 작성한 것으로 수록된 내용은 신뢰할만한 자료를 바탕으로 작성된 것입니다. 하지만 어떠한 경우에도 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

출처. 미래에셋증권 VIP컨설팅팀

국내 비즈니스

해외 비즈니스