핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

ADVISORY / Weekly 세무 ISSUE

2020. 11. 19

1주택자 양도세,

무조건 비과세 아니라고요?

무조건 비과세 아니라고요?

Monthly 세무 Issue

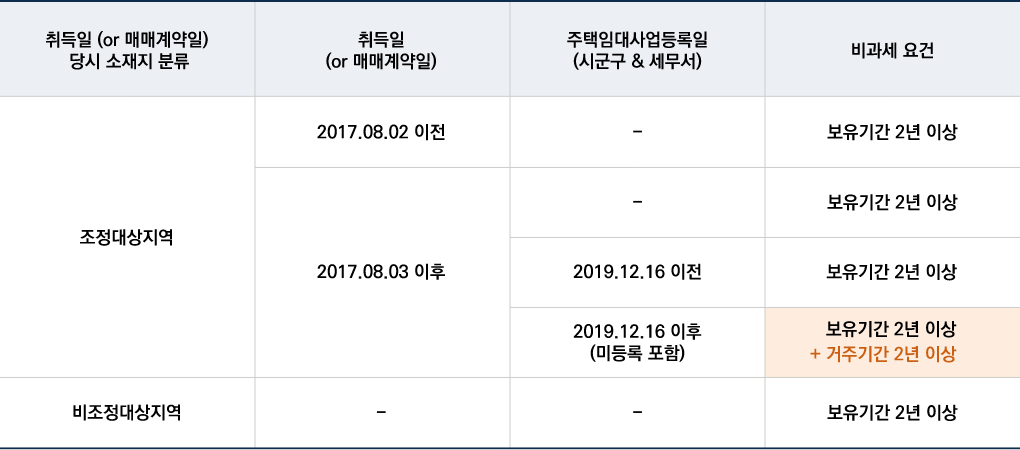

1세대 1주택자의 경우 대개는 양도세가 발생하지 않는 것으로 기대하는 사람들이 많다.

하지만 정부의 수회에 걸친 부동산 대책으로 각 주택의 취득일 또는 매매계약일, 주택의 소재지, 최종 주택 양도일, 분양권 또는 입주권의 소유 여부 등등 수 많은 요인에 따라 각 주택의 비과세 요건이 상이하기 때문에 법을 정확히 숙지하지 않으면 크게 낭패를 볼 소지가 있다.

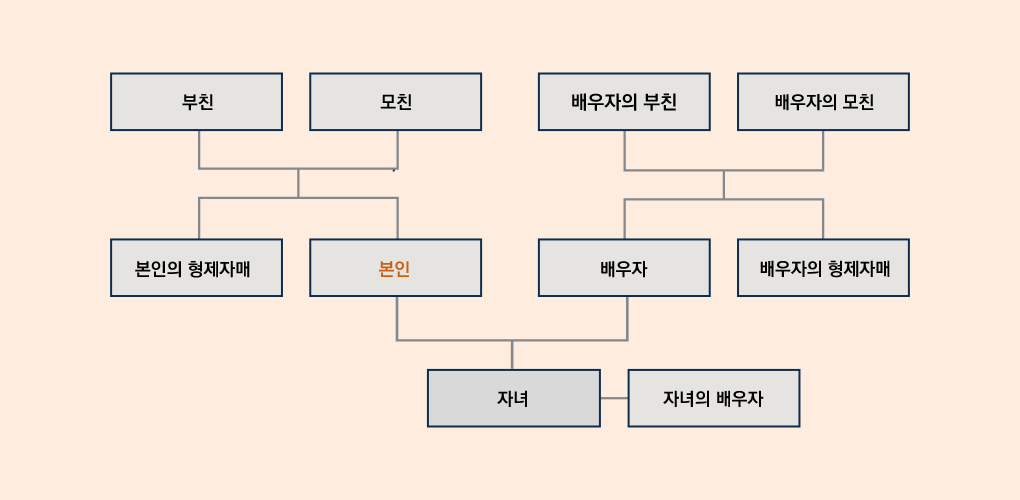

또한 생계를 함께하는 친족이 소유한 주택은 동일세대원의 지위에 해당하는 경우 합산하여 판단하기 때문에 주소지가 같은 친족은 주택수가 합산되는지를 주의할 필요가 있다.

하지만 정부의 수회에 걸친 부동산 대책으로 각 주택의 취득일 또는 매매계약일, 주택의 소재지, 최종 주택 양도일, 분양권 또는 입주권의 소유 여부 등등 수 많은 요인에 따라 각 주택의 비과세 요건이 상이하기 때문에 법을 정확히 숙지하지 않으면 크게 낭패를 볼 소지가 있다.

또한 생계를 함께하는 친족이 소유한 주택은 동일세대원의 지위에 해당하는 경우 합산하여 판단하기 때문에 주소지가 같은 친족은 주택수가 합산되는지를 주의할 필요가 있다.

종전에는 최초 취득한 시점부터 양도일까지의 기간 전체를 보유기간으로 인정하였으나, 2021.01.01 이후 양도하는 주택의 보유기간은 최종 1주택을 보유한 날을 기산일로 하고 있다.

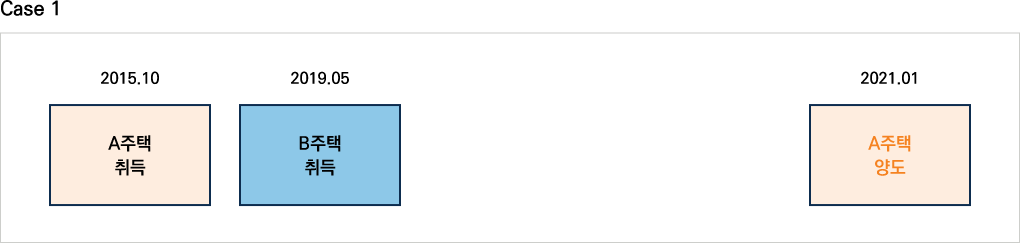

※ 보유기간 계산 관련 간단한 예시

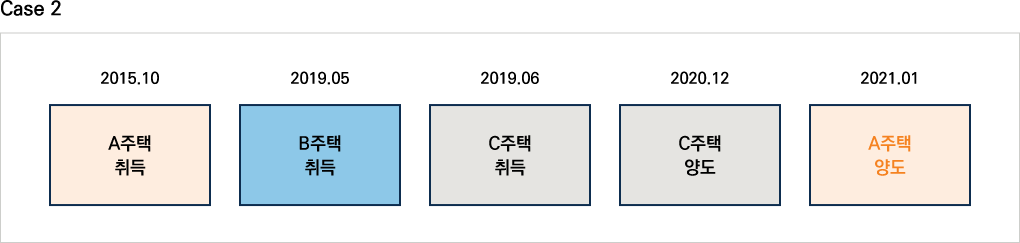

※ 보유기간 계산 관련 간단한 예시

☞

일시적 2주택이 성립된 경우에 해당한다면 양도하는 A주택 취득일부터 기산함

☞

보유기간은 2년 이상에 해당하므로 비과세 O (2015.10~ 2021.01)

☞

중도에 C주택의 단기매매 사실이 있으나, A주택은 여전히 일시적 2주택 포지션을 유지하고 있으므로 A주택 취득일부터 기산한다.

☞

보유기간은 2년 이상에 해당하므로 비과세 O (2015.10~ 2021.01)

☞

B주택은 C주택과의 관계에 있어서 일시적 2주택 포지션이 성립되지 못하였으므로 이후 B주택이 양도되는 경우 기산일은 C주택 양도일부터 기산한다.

☞

B주택 비과세 요건인 보유기간이 2년 이상이 되기 위해서는 2023.01 이후에 양도해야 한다.

본 자료는 미래에셋증권 VIP컨설팅팀에서 작성한 것으로 수록된 내용은 신뢰할만한 자료를 바탕으로 작성된 것입니다.

하지만 어떠한 경우에도 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

출처. 미래에셋증권 VIP컨설팅팀

국내 비즈니스

해외 비즈니스