핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

INVESTMENT / The Sage Investor

2021. 09. 08

중국 여행업계의

포스트 코로나 전략

포스트 코로나 전략

The Sage Investor

세계적으로 여행업 발전에는 다음과 같은 규칙이 적용된다.

1인당 GDP가 2천 달러가 되면 여행업이 발전하기 시작하고, 3천 달러가 되면 여행 수요가 폭발적으로 증가, 5천 달러가 되면 보다 성숙한 바캉스 여행경제가 만들어진다. 2012년 중국의 1인당 GDP는 5천 달러에 달했고, 2019년에는 1만 달러를 넘어섰다. 코로나19 이전까지만 해도 여행업은 중국 경제의 주요 산업 분야 중 하나로 자리 잡아가던 중이었다.

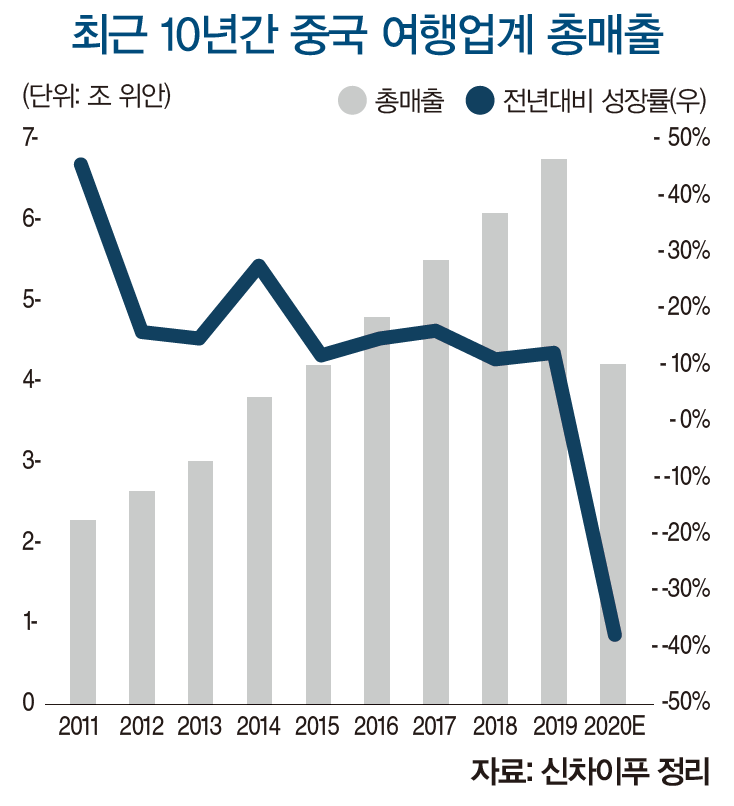

과거 10년간 중국 여행업은 빠르게 성장했지만 코로나19 사태는 이런 상승세에 찬물을 끼얹었다. 업계 매출이 급감하고 60% 정도의 기업이 손실을 봤으며, 기업 도산이 급증했다. 특히 항공사는 재난 지역이나 마찬가지로, 하이난에어라 인홀딩스(海航控股)는 최고 650억 위안(약 11조 3천억원)의 적자를 기록, 그 모 회사 하이난그룹(海航集團)은 이미 파산해 구조조정을 겪고 있다.

매년 춘절은 원래 중국 최대의 여행 성수기이지만, 2020년과 2021년은 완전히 예외였다. 코로나19 사태 발생 이전, 중국 국내 여행업은 성장 추세였다. 중국 문화관광부 통계 기준, 중국 국내 여행 총매출은 2010년 1조 5,700억 위안에서 2019년 6조 6,300억 위안으로 증가하며 연복리성장률이 17.41%에 달했다. 2019년엔 2018년 동기대비 11.1% 성장했다.

중국의 13차 5개년 계획에 따르면 2020년 중국 여행시장 성장 목표는 연인 원 67억 명, 여행업 매출은 7조 위안이었다. 만약 2019년의 11%로 성장 속도를 유지했다면 2020년 매출은 약 7조 2,900억 위안이었을 것이다. 또 성장 속도가 그 절반이었다고 해도 7조 위안을 어렵지 않게 달성했을 것이다. 하지만 코로나19 때문에 중국은 물론 전 세계 여행 업계가 ‘동작 그만!’ 상태에 들어갔다.

과거 10년간 중국 여행업은 빠르게 성장했지만 코로나19 사태는 이런 상승세에 찬물을 끼얹었다. 업계 매출이 급감하고 60% 정도의 기업이 손실을 봤으며, 기업 도산이 급증했다. 특히 항공사는 재난 지역이나 마찬가지로, 하이난에어라 인홀딩스(海航控股)는 최고 650억 위안(약 11조 3천억원)의 적자를 기록, 그 모 회사 하이난그룹(海航集團)은 이미 파산해 구조조정을 겪고 있다.

매년 춘절은 원래 중국 최대의 여행 성수기이지만, 2020년과 2021년은 완전히 예외였다. 코로나19 사태 발생 이전, 중국 국내 여행업은 성장 추세였다. 중국 문화관광부 통계 기준, 중국 국내 여행 총매출은 2010년 1조 5,700억 위안에서 2019년 6조 6,300억 위안으로 증가하며 연복리성장률이 17.41%에 달했다. 2019년엔 2018년 동기대비 11.1% 성장했다.

중국의 13차 5개년 계획에 따르면 2020년 중국 여행시장 성장 목표는 연인 원 67억 명, 여행업 매출은 7조 위안이었다. 만약 2019년의 11%로 성장 속도를 유지했다면 2020년 매출은 약 7조 2,900억 위안이었을 것이다. 또 성장 속도가 그 절반이었다고 해도 7조 위안을 어렵지 않게 달성했을 것이다. 하지만 코로나19 때문에 중국은 물론 전 세계 여행 업계가 ‘동작 그만!’ 상태에 들어갔다.

중국A주(본토상장기업)에 상장된 여행기업 40곳 중 국영기업은 총 25곳으로 비중이 60%를 넘는다. 이 말은 곧 어려운 시기라 해도 함부로 감원할 수 없다는 이야기이다. 기업의 인원 감축과 급여 삭감은 대부분 외부에 노출되지 않지만, 기업 재무 데이터에는 확실한 변화로 나타난다.

2020년 3분기 기준, 상장 여행기업 40 곳의 판관비(기업의 판매와 관리, 유지에서 발생하는 비용)는 총 150억 위안으로 전년대비 약 16% 감소했다. 또한 2020년 상반기 직원 급여는 총액 427억 위안으로 전년대비 약 12% 감소했다. 씨트립은 2020년 3월부터 창업자인 량젠쟝(樑建章) 회장과 쑨졔(孫潔) CEO가 무보수를 선언했고, 임원도 자발적으로 임금을 삭감하거나 일부는 업계가 회복될 때까지 최소 절반으로 줄인다고 밝혔다. 또한 직원의 급여 인상은 잠시 유예되었다. 덕분에 서비스 부문에 종사하는 일선 직원들의 임금은 정상적으로 인상할 수 있었다.

재무제표 기준, 씨트립의 2020년 2분기 판관비는 5억 1,300만 위안으로 전년 동기대비 37% 하락했고, 3분기 판관비는 5억 1천만 위안으로 전년동기대비 38% 하락했다. 연속 적자가 발생한 온라인 여행사 투뉴(途牛, Tuniu.com)는 주요 상품이 해외 단체관광으로, 팬데믹 타격으로 인한 비용 감소세가 더 뚜렷하다.

2020년 3분기 기준, 투뉴의 연구개발, 마케팅, 관리 3대 항목의 비용지출은 6억 1,100만 위안으로 전년대비 약 54% 감소했다. 비용 변화는 투뉴가 꾸준히 인력 감축을 하고 있다는 뜻이다. 투뉴의 2019년 사업보고서에 따르면 당시 직원 수는 총 6,188명이었는데, 현재는 2천 명 이하로 축소됐다. 셋 중 두 명이 떠났다는 의미이다. OTA(Online Travel Agency) 중 가장 손실이 적었던 퉁청이룽(同程藝龍)의 2020년 3분기 임직원 복리후생 비용은 총 1억 4,500만 위안으로 전년대비 약 40% 감소했다.

또한 일부 상장사는 유동성 개선을 위해 자산을 처분하기도 했다. 케이블카 전문회사 산터숴다오(三特索道)의 전액 출자 자회사 판징산뤼예(梵淨山旅業)는 자회사인 우링관광구역(武陵景區)과 케이블카 회사의 지분 100%를 매각했다. 시안투어리즘(西安旅游)은 전액출자 자회사 웨이수이위안(渭水園) 온천관광지의 지분 100%를 매각했다. 장자졔(張家 界)여행그룹은 자회사 궁메이원촹(工美 文創)을 청산했으며, 구이린(桂林旅遊) 여행사 역시 자회사 단샤온천(丹霞溫泉) 에 대해 파산 신청 과정을 진행했다. 하이난홀딩스는 2020년 여러 차례 비행기와 자회사 지분 등의 자산을 처분하기 위해 공지했다. 만약 앞서 언급한 자산이 모두 매각된다면 회수 자금은 약 110억 위안으로 유동성 위기를 벗어날 것으로 기대된다.

2020년 3분기 기준, 상장 여행기업 40 곳의 판관비(기업의 판매와 관리, 유지에서 발생하는 비용)는 총 150억 위안으로 전년대비 약 16% 감소했다. 또한 2020년 상반기 직원 급여는 총액 427억 위안으로 전년대비 약 12% 감소했다. 씨트립은 2020년 3월부터 창업자인 량젠쟝(樑建章) 회장과 쑨졔(孫潔) CEO가 무보수를 선언했고, 임원도 자발적으로 임금을 삭감하거나 일부는 업계가 회복될 때까지 최소 절반으로 줄인다고 밝혔다. 또한 직원의 급여 인상은 잠시 유예되었다. 덕분에 서비스 부문에 종사하는 일선 직원들의 임금은 정상적으로 인상할 수 있었다.

재무제표 기준, 씨트립의 2020년 2분기 판관비는 5억 1,300만 위안으로 전년 동기대비 37% 하락했고, 3분기 판관비는 5억 1천만 위안으로 전년동기대비 38% 하락했다. 연속 적자가 발생한 온라인 여행사 투뉴(途牛, Tuniu.com)는 주요 상품이 해외 단체관광으로, 팬데믹 타격으로 인한 비용 감소세가 더 뚜렷하다.

2020년 3분기 기준, 투뉴의 연구개발, 마케팅, 관리 3대 항목의 비용지출은 6억 1,100만 위안으로 전년대비 약 54% 감소했다. 비용 변화는 투뉴가 꾸준히 인력 감축을 하고 있다는 뜻이다. 투뉴의 2019년 사업보고서에 따르면 당시 직원 수는 총 6,188명이었는데, 현재는 2천 명 이하로 축소됐다. 셋 중 두 명이 떠났다는 의미이다. OTA(Online Travel Agency) 중 가장 손실이 적었던 퉁청이룽(同程藝龍)의 2020년 3분기 임직원 복리후생 비용은 총 1억 4,500만 위안으로 전년대비 약 40% 감소했다.

또한 일부 상장사는 유동성 개선을 위해 자산을 처분하기도 했다. 케이블카 전문회사 산터숴다오(三特索道)의 전액 출자 자회사 판징산뤼예(梵淨山旅業)는 자회사인 우링관광구역(武陵景區)과 케이블카 회사의 지분 100%를 매각했다. 시안투어리즘(西安旅游)은 전액출자 자회사 웨이수이위안(渭水園) 온천관광지의 지분 100%를 매각했다. 장자졔(張家 界)여행그룹은 자회사 궁메이원촹(工美 文創)을 청산했으며, 구이린(桂林旅遊) 여행사 역시 자회사 단샤온천(丹霞溫泉) 에 대해 파산 신청 과정을 진행했다. 하이난홀딩스는 2020년 여러 차례 비행기와 자회사 지분 등의 자산을 처분하기 위해 공지했다. 만약 앞서 언급한 자산이 모두 매각된다면 회수 자금은 약 110억 위안으로 유동성 위기를 벗어날 것으로 기대된다.

라이브방송으로 상품을 판매하는 라이브커머스는 최근 2~3년간 업계의 핫이슈였다. 특히 씨트립 창업주 겸 이사장인 량젠쟝은 직접 팀을 이끌고 전국을 돌아 다니면서 매주 한차례 ‘보스(BOSS) 라이브’라는 라이브커머스 방송을 진행했다.

량젠쟝의 라이브방송 첫 상품은 2020년 3월 23일 산야(三亞) 아틀란티스 호텔 투숙권 패키지였다. 량회장은 1시간 남짓 되는 라이브방송 동안 1천만 위안의 매출을 올렸다. 그후 4월 2일에는 후 저우(湖州)시 부시장 민윈(閔雲)과 함께 호텔, 놀이공원, 관광지 등의 상품 판매로 2,691만 위안을 벌어들였다. 2020년 8월 씨트립은 JD닷컴과 전략적 파트너십을 맺었다. 그후 10월 28일 씨트립 창립기념일에 량젠쟝 회장은 JD닷컴 CEO 쉬레이(徐雷)와 라이브방송을 공동 진행했다. 이날 고급호텔 숙박권과 관광 상품 판매로 3억 8천만 위안이라는 매출 신기록을 세웠다.

씨트립의 통계 기준, 2020년 3월 초부터 10월 말까지 총 57회에 걸친 라이브 방송을 통해 벌어들인 판매액은 20억 위안에 달했다. 씨트립이 매년 벌어들인 수 천억 위안의 거래 총액과 비교하면 큰 금액은 아니지만 견인 효과는 실로 대단했다. 2020년 10월 1일 국경절 기간 동안 씨트립의 국내 호텔 숙박 회복률과 항공권 예매는 2019년 동기 대비 100% 이상, 항공권 주문량도 2020년 2분기 대비100% 이상 증가했다. 씨트립의 3분기 영업이익은 이미 흑자 전환되어 7억 9천만 위안에 달했다.

이는 지난 1, 2분기의 -15억 1천만 위안, -6억 9천만 위안 대비 크게 개선된 수치다. 뤼마마(lvmama.com), 알리 바바 산하의 페이주(飛豚), 마펑워(馬蜂 窩), 투뉴 등 다른 OTA 기업도 보스 라이브와 같은 참신한 방식을 잇달아 시도하기 시작했다. 량젠쟝 회장은 단순 거래형 플랫폼에서는 소비자의 새로운 수요를 빠르게 포착하기 어렵기 때문에 라이브방송을 시작했다고 밝혔다. 또한 여행과 관련된 쇼트클립, 라이브방송, 꿀팁 공략 등의 콘텐츠를 통해 소비자와 상품을 연결함으로써 주문 확률을 높였다고 말했다.

량젠쟝의 라이브방송 첫 상품은 2020년 3월 23일 산야(三亞) 아틀란티스 호텔 투숙권 패키지였다. 량회장은 1시간 남짓 되는 라이브방송 동안 1천만 위안의 매출을 올렸다. 그후 4월 2일에는 후 저우(湖州)시 부시장 민윈(閔雲)과 함께 호텔, 놀이공원, 관광지 등의 상품 판매로 2,691만 위안을 벌어들였다. 2020년 8월 씨트립은 JD닷컴과 전략적 파트너십을 맺었다. 그후 10월 28일 씨트립 창립기념일에 량젠쟝 회장은 JD닷컴 CEO 쉬레이(徐雷)와 라이브방송을 공동 진행했다. 이날 고급호텔 숙박권과 관광 상품 판매로 3억 8천만 위안이라는 매출 신기록을 세웠다.

씨트립의 통계 기준, 2020년 3월 초부터 10월 말까지 총 57회에 걸친 라이브 방송을 통해 벌어들인 판매액은 20억 위안에 달했다. 씨트립이 매년 벌어들인 수 천억 위안의 거래 총액과 비교하면 큰 금액은 아니지만 견인 효과는 실로 대단했다. 2020년 10월 1일 국경절 기간 동안 씨트립의 국내 호텔 숙박 회복률과 항공권 예매는 2019년 동기 대비 100% 이상, 항공권 주문량도 2020년 2분기 대비100% 이상 증가했다. 씨트립의 3분기 영업이익은 이미 흑자 전환되어 7억 9천만 위안에 달했다.

이는 지난 1, 2분기의 -15억 1천만 위안, -6억 9천만 위안 대비 크게 개선된 수치다. 뤼마마(lvmama.com), 알리 바바 산하의 페이주(飛豚), 마펑워(馬蜂 窩), 투뉴 등 다른 OTA 기업도 보스 라이브와 같은 참신한 방식을 잇달아 시도하기 시작했다. 량젠쟝 회장은 단순 거래형 플랫폼에서는 소비자의 새로운 수요를 빠르게 포착하기 어렵기 때문에 라이브방송을 시작했다고 밝혔다. 또한 여행과 관련된 쇼트클립, 라이브방송, 꿀팁 공략 등의 콘텐츠를 통해 소비자와 상품을 연결함으로써 주문 확률을 높였다고 말했다.

산업사슬에 속한 기업들 역시 느리지만 차분히 업계 불황에 대응해 왔다.

이 중 가장 먼저 새로운 시도를 한 것은 둥팡항공이다. 2020년 6월 18일, 둥팡항공은 중국에서 최초로 ‘주말에 내맘대로 비행’(週末隨心飛)이라는 무제한 탑승권 상품을 정가 3,322위안에 출시했다. 이 상품은 하루 만에 10만 건 판매를 돌파 했다. 덕분에 둥팡항공은 코로나19 사태로 얼어붙은 소비시장을 깬 첫 번째 민간 항공 기업이 되었다.

둥팡항공의 ‘주말에 내맘대로 비행’ 출시 이후 3분기 국내 일평균 항공편수는 코로나19 기간 최저치 200편에서 약 2,600편으로 예전 수준의 95% 이상까지 회복됐다. ‘주말에 내맘대로 비행’ 상품을 통해 둥팡항공은 ‘무제한’ 트렌드에 대한 깊은 이해를 갖게 되었다. 그후 ‘당일치기 무제한 비행’, ‘중국 서부 무제한 비행’, ‘해안 도시 무제한 비행’, ‘기분 좋게 무제한 비행’ 등 시간과 지역 차원에서 보다 세분화한 자매 상품을 계속해서 출시했다.

당연히 다른 항공사도 둥팡항공을 따라 비슷한 상품을 내놓으며 분위기 전환을 시도했다. 반면 에어차이나는 무제한 탑승권 같은 제품을 한 번도 출시하지 않았고, 가격 할인전에도 참여하지 않았다. 이는 기업 포지셔닝과도 관련이 있다. 에어차이나의 국내 노선은 주로 중고가 비즈니스 고객이 타깃으로, 국내 1선 도시 노선의 비중이 많은 편이라 코로나19로 인한 타격이 비교적 적었다.

반면 매출 비중이 가장 큰 국제노선의 손실이 심각한데, 해당 사업의 높은 손실 규모를 국내 무제한 탑승권과 같은 일시적인 상품만으로 메꿀 수 없기 때문에 아예 포기한 것 이다. 대신 휘하 자회사인 선전항공, 공동경영기업 산둥항공은 가격전에 적극 뛰어들었다. 무제한 탑승권 같은 제품은 비행기 공석 문제를 해결했다.

가격 인하는 현금흐름 개선에는 한계가 있지만, 항공권 자체만으로도 시장을 움직이는 효과가 크고 여행, 호텔, 외식, 렌트카 등 전후방 산업의 어려움을 완화할 수 있다. OTA가 라이브커머스로 새로운 시도를 할 때, 2020년 4월 말 춘추항공이 항공업계 중 처음으로 라이브방송을 시작 했다. 이후 난팡항공, 선전항공, 톈진항 공 등도 참여했다. 자사 스튜디어스들이 라이브커머스에 출연해 항공권 판매와 좌석 업그레이드 우대 등 다양한 옵션을 소개하며 화제가 되기도 했다.

이 중 가장 먼저 새로운 시도를 한 것은 둥팡항공이다. 2020년 6월 18일, 둥팡항공은 중국에서 최초로 ‘주말에 내맘대로 비행’(週末隨心飛)이라는 무제한 탑승권 상품을 정가 3,322위안에 출시했다. 이 상품은 하루 만에 10만 건 판매를 돌파 했다. 덕분에 둥팡항공은 코로나19 사태로 얼어붙은 소비시장을 깬 첫 번째 민간 항공 기업이 되었다.

둥팡항공의 ‘주말에 내맘대로 비행’ 출시 이후 3분기 국내 일평균 항공편수는 코로나19 기간 최저치 200편에서 약 2,600편으로 예전 수준의 95% 이상까지 회복됐다. ‘주말에 내맘대로 비행’ 상품을 통해 둥팡항공은 ‘무제한’ 트렌드에 대한 깊은 이해를 갖게 되었다. 그후 ‘당일치기 무제한 비행’, ‘중국 서부 무제한 비행’, ‘해안 도시 무제한 비행’, ‘기분 좋게 무제한 비행’ 등 시간과 지역 차원에서 보다 세분화한 자매 상품을 계속해서 출시했다.

당연히 다른 항공사도 둥팡항공을 따라 비슷한 상품을 내놓으며 분위기 전환을 시도했다. 반면 에어차이나는 무제한 탑승권 같은 제품을 한 번도 출시하지 않았고, 가격 할인전에도 참여하지 않았다. 이는 기업 포지셔닝과도 관련이 있다. 에어차이나의 국내 노선은 주로 중고가 비즈니스 고객이 타깃으로, 국내 1선 도시 노선의 비중이 많은 편이라 코로나19로 인한 타격이 비교적 적었다.

반면 매출 비중이 가장 큰 국제노선의 손실이 심각한데, 해당 사업의 높은 손실 규모를 국내 무제한 탑승권과 같은 일시적인 상품만으로 메꿀 수 없기 때문에 아예 포기한 것 이다. 대신 휘하 자회사인 선전항공, 공동경영기업 산둥항공은 가격전에 적극 뛰어들었다. 무제한 탑승권 같은 제품은 비행기 공석 문제를 해결했다.

가격 인하는 현금흐름 개선에는 한계가 있지만, 항공권 자체만으로도 시장을 움직이는 효과가 크고 여행, 호텔, 외식, 렌트카 등 전후방 산업의 어려움을 완화할 수 있다. OTA가 라이브커머스로 새로운 시도를 할 때, 2020년 4월 말 춘추항공이 항공업계 중 처음으로 라이브방송을 시작 했다. 이후 난팡항공, 선전항공, 톈진항 공 등도 참여했다. 자사 스튜디어스들이 라이브커머스에 출연해 항공권 판매와 좌석 업그레이드 우대 등 다양한 옵션을 소개하며 화제가 되기도 했다.

기업의 변신은 단기간에 효과를 볼 수 있는 것이 아니다. 그러나 코로나19 기간 신속한 태세 전환을 통해 승리의 단맛을 본 기업도 생겼다.

1935년 광둥요리전문점으로 시작한 광저우주쟈(廣州酒家)는 지난 25년간 변화의 길을 걸어왔다. 일찍이 1995년 브랜드 경영을 핵심으로 외식문화에서 식품제조업까지 발을 넓혀 월병, 냉동식품, 건육·건어물 등의 분야에서 리커우푸(利口福), 추즈펑(秋之風) 등 하위 브랜드를 출시하며 차별화 경쟁을 해왔다.

2020년 3분기 기준, 광저우주쟈의 외식사업 매출은 약 37% 감소한 3억 1,600만 위안이었다. 광저우주쟈의 총매출액 26억 3,100만 위안에서 외식사업 매출이 차지하는 비중은 고작 12%에 불과했다. 대신 월병 매출이 2019년 대비 17% 증가한 12억 4,400만 위안을 기록하며 전체 매출액에서 차지하는 비중이 47%에 달해 회사의 최대 수입원이 되었다.

냉동식품과 기타 제품의 매출 역시 각각 6억 400만 위안, 4억 6,700만 위안으로 2019년 전년대비 각각 51%, 11% 성장해 외식 사업의 매출 감소로 인한 충격을 상쇄하기에 충분했다. 2015~2020년 누적 3분기 기준, 광저우주쟈의 매출 성장은 모두 두 자리 숫자였고, 순이익도 견고하게 상승했다.

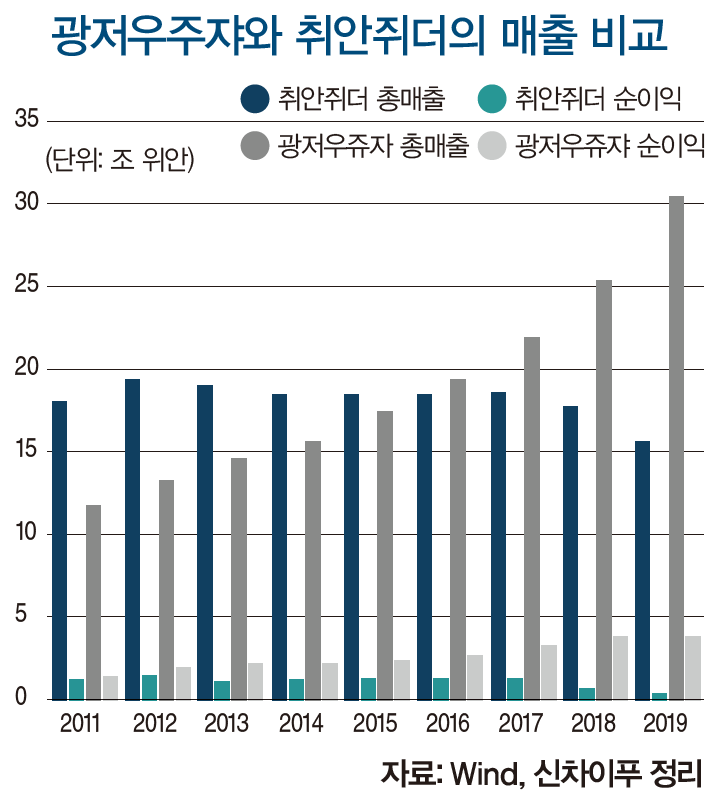

2011년 광저우주쟈의 순이익은 베이징덕으로 유명한 취안쥐더(全聚德)를 뛰어넘었고, 2016년 매출에서도 취안쥐더를 앞지르면서 양측 격차는 점점 더 커지고 있다. 취안쥐더의 2020년 예상 영업손실은 2억 4천만~2억 6천만 위안으로, 거의 2017~2019년 3년간 벌어들인 순이익에 달하는 수치이다. 2019년 12월 말, 저우 옌룽(周延龍)이 취안쥐더 사장으로 취임했다. 그는 과거 훠궈 체인 둥라이순(東 來順)그룹을 이끌며 티몰과 JD닷컴 등 전자상거래 플랫폼의 채널 확장을 통해 온라인 상품 판매를 확대함으로써 요식 업계에서 성공적인 사례를 남긴 바 있다.

저우옌룽의 지휘 아래 150년이 넘는 역사를 가진 취안쥐더는 기존 방식을 내려 놓고 3가지 분야에서 개혁을 시작했다.

1935년 광둥요리전문점으로 시작한 광저우주쟈(廣州酒家)는 지난 25년간 변화의 길을 걸어왔다. 일찍이 1995년 브랜드 경영을 핵심으로 외식문화에서 식품제조업까지 발을 넓혀 월병, 냉동식품, 건육·건어물 등의 분야에서 리커우푸(利口福), 추즈펑(秋之風) 등 하위 브랜드를 출시하며 차별화 경쟁을 해왔다.

2020년 3분기 기준, 광저우주쟈의 외식사업 매출은 약 37% 감소한 3억 1,600만 위안이었다. 광저우주쟈의 총매출액 26억 3,100만 위안에서 외식사업 매출이 차지하는 비중은 고작 12%에 불과했다. 대신 월병 매출이 2019년 대비 17% 증가한 12억 4,400만 위안을 기록하며 전체 매출액에서 차지하는 비중이 47%에 달해 회사의 최대 수입원이 되었다.

냉동식품과 기타 제품의 매출 역시 각각 6억 400만 위안, 4억 6,700만 위안으로 2019년 전년대비 각각 51%, 11% 성장해 외식 사업의 매출 감소로 인한 충격을 상쇄하기에 충분했다. 2015~2020년 누적 3분기 기준, 광저우주쟈의 매출 성장은 모두 두 자리 숫자였고, 순이익도 견고하게 상승했다.

2011년 광저우주쟈의 순이익은 베이징덕으로 유명한 취안쥐더(全聚德)를 뛰어넘었고, 2016년 매출에서도 취안쥐더를 앞지르면서 양측 격차는 점점 더 커지고 있다. 취안쥐더의 2020년 예상 영업손실은 2억 4천만~2억 6천만 위안으로, 거의 2017~2019년 3년간 벌어들인 순이익에 달하는 수치이다. 2019년 12월 말, 저우 옌룽(周延龍)이 취안쥐더 사장으로 취임했다. 그는 과거 훠궈 체인 둥라이순(東 來順)그룹을 이끌며 티몰과 JD닷컴 등 전자상거래 플랫폼의 채널 확장을 통해 온라인 상품 판매를 확대함으로써 요식 업계에서 성공적인 사례를 남긴 바 있다.

저우옌룽의 지휘 아래 150년이 넘는 역사를 가진 취안쥐더는 기존 방식을 내려 놓고 3가지 분야에서 개혁을 시작했다.

첫째, 서비스 비용을 폐지했다. 둘째, 요리 가격을 평균 약 10~15% 인하했다. 셋째, 베이징 덕 가격과 조리법을 통일하고 젊은 소비자를 겨냥한 신 메뉴 개발과 인테리어 리모델링으로 젊은층 시장을 공략했다.

동시에 취안쥐더는 ‘외식업+식품산업’이라는 쌍두마차를 통해 브랜드 발전을 추구하고 있다. 코로나19 시대에 비즈니스 접대가 줄어들고 국내외 단체관광객이 사라지면서 가격 인하와 서비스 비용 폐지라는 자구책만으로는 여전히 운영난을 극복하기 어렵다.

취안쥐더가 신세대 소비층이 추구하는 음식 비주얼과 체험형 마케팅 등의 수요를 이해하게 된다면 프리미엄 이미지를 가진 전통 브랜드에도 반격의 기회가 주어질 것이다. 취안쥐더는 라이브 방송으로 배달 서비스와 중추절 월병을 팔았는데 이는 모두 새로운 변화를 적극 추구하는 신호였다.

여행 산업사슬에 속한 ST윈왕(ST雲 網)은 독특한 케이스이다.

ST윈왕의 전신은 샹어칭(湘鄂情)으로 주력 사업은 외식업이었다. 이 회사의 역사를 보면 여러 차례 변화가 있었다. 여행업에 진출하고, 케이블카 산터숴다오(三特索道) 브랜드를 론칭하고, 여러 기업을 인수해 환경보호 사업에 뛰어들고, 심지어 영상업과 IT업계까지 진출하는 등 각종 유행 산업에 모두 손을 댔다. 여러 해 굴곡을 겪으면서 2년은 적자, 1년은 흑자로 매출이 들쑥날쑥 했다.

현재 ST윈왕의 주요 사업 분야 중 하나는 단체 급식으로, 기업체에 단체 급식 공급 및 관리 서비스를 제공한다. 코로나19 기간 중 구내식당이 취소되거나 대폭 감소했지만, 식사는 여전히 고정수요가 있다. 특히 기업고객의 집중 구매는 훨씬 더 많아졌다. 이 덕분에 ST윈왕의 2020년 상반기 매출은 약 26% 증가했다.

동시에 취안쥐더는 ‘외식업+식품산업’이라는 쌍두마차를 통해 브랜드 발전을 추구하고 있다. 코로나19 시대에 비즈니스 접대가 줄어들고 국내외 단체관광객이 사라지면서 가격 인하와 서비스 비용 폐지라는 자구책만으로는 여전히 운영난을 극복하기 어렵다.

취안쥐더가 신세대 소비층이 추구하는 음식 비주얼과 체험형 마케팅 등의 수요를 이해하게 된다면 프리미엄 이미지를 가진 전통 브랜드에도 반격의 기회가 주어질 것이다. 취안쥐더는 라이브 방송으로 배달 서비스와 중추절 월병을 팔았는데 이는 모두 새로운 변화를 적극 추구하는 신호였다.

여행 산업사슬에 속한 ST윈왕(ST雲 網)은 독특한 케이스이다.

ST윈왕의 전신은 샹어칭(湘鄂情)으로 주력 사업은 외식업이었다. 이 회사의 역사를 보면 여러 차례 변화가 있었다. 여행업에 진출하고, 케이블카 산터숴다오(三特索道) 브랜드를 론칭하고, 여러 기업을 인수해 환경보호 사업에 뛰어들고, 심지어 영상업과 IT업계까지 진출하는 등 각종 유행 산업에 모두 손을 댔다. 여러 해 굴곡을 겪으면서 2년은 적자, 1년은 흑자로 매출이 들쑥날쑥 했다.

현재 ST윈왕의 주요 사업 분야 중 하나는 단체 급식으로, 기업체에 단체 급식 공급 및 관리 서비스를 제공한다. 코로나19 기간 중 구내식당이 취소되거나 대폭 감소했지만, 식사는 여전히 고정수요가 있다. 특히 기업고객의 집중 구매는 훨씬 더 많아졌다. 이 덕분에 ST윈왕의 2020년 상반기 매출은 약 26% 증가했다.

어려운 상황 속에서도 여행업계의 인수 합병은 계속되고 있다. 대기업들은 가치가 낮아진 틈을 타 인지도 높은 여행기업과 자금난에 시달리는 민영기업들의 인수를 시도하고 있다.

2020년 9월, 중신여행사와 알리바바는 지분 거래를 완성했다. 우선 알리바바 그룹의 알리왕뤄(阿里網絡)는 중신여행사 소유주 펑빈(馮濱)이 보유한 지분 5%를 3억 8,500만 위안에 인수했다. 지분 매각 후에도 펑빈이 보유한 지분은 24.25%로 여전히 최대 지배주주다. 주식 양도와 동시에 중신여행사는 알리트립(Alitrip, 阿里旅行)과 전략적 협력 관계를 통해 ‘오프라인 여행 뉴 리테일’ 이라는 비즈니스 모델을 탐색했다. 중신 여행사가 알리트립에 여행상품을 지원하고, 알리트립은 중신여행사에 결제 솔루션을 제공하는 방식이다.

2020년 9월, 중신여행사와 알리바바는 지분 거래를 완성했다. 우선 알리바바 그룹의 알리왕뤄(阿里網絡)는 중신여행사 소유주 펑빈(馮濱)이 보유한 지분 5%를 3억 8,500만 위안에 인수했다. 지분 매각 후에도 펑빈이 보유한 지분은 24.25%로 여전히 최대 지배주주다. 주식 양도와 동시에 중신여행사는 알리트립(Alitrip, 阿里旅行)과 전략적 협력 관계를 통해 ‘오프라인 여행 뉴 리테일’ 이라는 비즈니스 모델을 탐색했다. 중신 여행사가 알리트립에 여행상품을 지원하고, 알리트립은 중신여행사에 결제 솔루션을 제공하는 방식이다.

씨트립은 2014~2019년 고강도의 투자를 지속했다.

씨트립의 미래 전략 핵심은 세계화로, 해외에서 여러 건의 인수합병을 진행해 왔다.

씨트립의 미래 전략 핵심은 세계화로, 해외에서 여러 건의 인수합병을 진행해 왔다.

동시에 양측은 합자회사 설립을 추진하고 여행상품 유통 솔루션 및 플랫폼 사업에 뛰어들었다. 합자회사는 등록자본금 1억 5천만 위안으로 중신여행사와 알리트립이 각각 6,750만 위안, 8,250만 위안을 출자하여 각각 지분 45%와 55%를 차지했다. 2021년 1월 31일 기준, 중신여행사의 주가는 5.09위안으로 떨어져 알리왕뤄는 4개월이 채 되지 않아 장부상 적자가 거의 40%에 육박했다.

그러나 알리바바 그룹이 중요하게 여긴 것은 여행 산업 생태계 구축으로, 코로나19가 안정된 후의 추이를 지켜볼 필요가 있다. 씨트립은 2014~2019년 고강도의 투자를 지속했다. 씨트립의 미래 전략 핵심은 세계화로, 해외에서 여러 건의 인수합병을 진행해 왔다. 2016년 14억 파운드(약 2조원)로 영국 온라인 여행사 스카이스캐너(Skyscanner)를 인수했고, 2019년 4월에는 텐센트의 대주주이기도 한 내스퍼스(Naspers)와 지분 교환을 하기도 했다.

구체적으로는 씨트립 지분 5.6%와 내스퍼스가 보유한 ‘인도의 씨트립’ 메이크 마이트립(MakeMyTrip)의 지분 49%를 교환한 것으로, 씨트립은 메이크마이트립의 최대주주가 되었다.

그러나 알리바바 그룹이 중요하게 여긴 것은 여행 산업 생태계 구축으로, 코로나19가 안정된 후의 추이를 지켜볼 필요가 있다. 씨트립은 2014~2019년 고강도의 투자를 지속했다. 씨트립의 미래 전략 핵심은 세계화로, 해외에서 여러 건의 인수합병을 진행해 왔다. 2016년 14억 파운드(약 2조원)로 영국 온라인 여행사 스카이스캐너(Skyscanner)를 인수했고, 2019년 4월에는 텐센트의 대주주이기도 한 내스퍼스(Naspers)와 지분 교환을 하기도 했다.

구체적으로는 씨트립 지분 5.6%와 내스퍼스가 보유한 ‘인도의 씨트립’ 메이크 마이트립(MakeMyTrip)의 지분 49%를 교환한 것으로, 씨트립은 메이크마이트립의 최대주주가 되었다.

2014~2019년 총 6년 동안 씨트립의 순 이익 총합은 116억 위안, 투자활동 순 현금흐름 총합은 -653억 위안, 영업활동 순 현금흐름 총합은 318억 위안이었다. 달리 말하자면, 씨트립은 영업활동으로 1원을 벌어들일 때마다 2원을 투자하면서 부족한 부분은 지분 금융(equity financing)과 채무로 메꿨다. 씨트립은 2020년에도 계속 투자를 이어갔다.

기업의 ‘영업권 및 무형자산’은 2019년 말 727억 위안에서 2020년 3분기 말 736억 위안으로 증가했다. 확인 가능한 씨트립의 투자 사례로는 네덜란드 온라인여행사 트래빅스(Travix), 상하이 둥 팡휘룽정보기술서비스(上海東方匯融信 息技術服務)가 있다. 둥팡휘룽은 2012년 중국인민은행에서 배포한 ‘지불업무 허가증’을 보유한 기업으로, 이는 씨트립이 제3자 지불허가 증을 갖게 되었다는 뜻이기도 하다. 해당 거래금액은 밝혀지지 않았지만 억 위안대 금액이 오고 갔으리라 예상된다.

트래빅스 인수는 2020년 4월 네덜란드 감독기관의 승인을 받았다. 트래빅스의 주요 사업은 항공권 판매로, 네덜란드 언어 사용자에게 유럽여행 항공편 예약서비스를 제공하며 매년 거래건수가 400만 건에 이른다. 매년 거래 규모는 약 20억 달러로 유럽, 미주, 아시아 시장이 포함된다. 트래빅스는 네덜란드와 독일에서 선두를 달리고 있다.

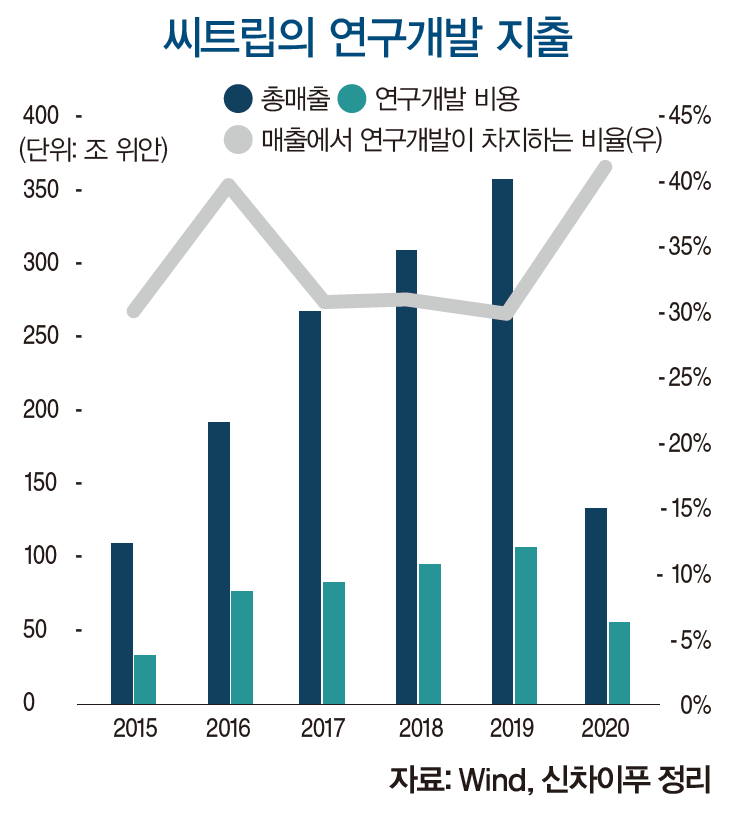

지난 몇 년간 씨트립의 연구개발비는 증가 추세로, 전체 매출에서 평균 30% 이상을 차지했다. 이는 씨트립이 오랜 기간 동안 업계에서 선두를 유지할 수 있었던 필수조건이기도 하다.

기업의 ‘영업권 및 무형자산’은 2019년 말 727억 위안에서 2020년 3분기 말 736억 위안으로 증가했다. 확인 가능한 씨트립의 투자 사례로는 네덜란드 온라인여행사 트래빅스(Travix), 상하이 둥 팡휘룽정보기술서비스(上海東方匯融信 息技術服務)가 있다. 둥팡휘룽은 2012년 중국인민은행에서 배포한 ‘지불업무 허가증’을 보유한 기업으로, 이는 씨트립이 제3자 지불허가 증을 갖게 되었다는 뜻이기도 하다. 해당 거래금액은 밝혀지지 않았지만 억 위안대 금액이 오고 갔으리라 예상된다.

트래빅스 인수는 2020년 4월 네덜란드 감독기관의 승인을 받았다. 트래빅스의 주요 사업은 항공권 판매로, 네덜란드 언어 사용자에게 유럽여행 항공편 예약서비스를 제공하며 매년 거래건수가 400만 건에 이른다. 매년 거래 규모는 약 20억 달러로 유럽, 미주, 아시아 시장이 포함된다. 트래빅스는 네덜란드와 독일에서 선두를 달리고 있다.

지난 몇 년간 씨트립의 연구개발비는 증가 추세로, 전체 매출에서 평균 30% 이상을 차지했다. 이는 씨트립이 오랜 기간 동안 업계에서 선두를 유지할 수 있었던 필수조건이기도 하다.

루프트한자 혁신센터의 데이터에 따르면, 2010~2019년 전 세계 벤처캐피털은 여행 및 모빌리티(이동) 분야 스타트업에 총 1,500억 달러를 투자했다. 그중 아시아 여행과 여행 스타트업은 2020년에 80억 달러 이상의 투자를 받은 데 그쳤고 대부분은 모빌리티 분야로 흘러들어 갔다.

여행업계에서 권위를 인정 받는 연구 기관 포커스라이트(Phocuswright)가 발표한 보고서에 따르면, 2020년 상반기 1차 자금조달을 마친 여행관련 기업 수는 2019년 상반기 대비 절반으로 줄었으며, 2차 이상의 자금조달을 마친 기업 수도 4분의 1 이상 줄었다. 투자자들이 여행업계에 대해 투자 의향을 갖고는 있지만, 스타트업에 대한 투자에 보다 신중해졌다는 것을 알 수 있다.

최근 10년간 중국 여행업계에서 총 2,734건의 투자가 이루어졌고, 집계된 금액만 5천억 위안에 달한다. 2019년 여행업계에서 조달한 자금은 1,200억 위안으로, 2011년 54억 위안 대비 약 20배 이상 증가했다. 2020년 업계 전체의 자금 조달 건수는 2019년 177건에서 88건으로 축소되었으며, 업계 총자금조달 금액은 360억 위안으로 2019년 1,198억 위안 대비 70% 줄어들었다.

여행업계에서 권위를 인정 받는 연구 기관 포커스라이트(Phocuswright)가 발표한 보고서에 따르면, 2020년 상반기 1차 자금조달을 마친 여행관련 기업 수는 2019년 상반기 대비 절반으로 줄었으며, 2차 이상의 자금조달을 마친 기업 수도 4분의 1 이상 줄었다. 투자자들이 여행업계에 대해 투자 의향을 갖고는 있지만, 스타트업에 대한 투자에 보다 신중해졌다는 것을 알 수 있다.

최근 10년간 중국 여행업계에서 총 2,734건의 투자가 이루어졌고, 집계된 금액만 5천억 위안에 달한다. 2019년 여행업계에서 조달한 자금은 1,200억 위안으로, 2011년 54억 위안 대비 약 20배 이상 증가했다. 2020년 업계 전체의 자금 조달 건수는 2019년 177건에서 88건으로 축소되었으며, 업계 총자금조달 금액은 360억 위안으로 2019년 1,198억 위안 대비 70% 줄어들었다.

씨트립 계열, 메이퇀, 알리트립이라는 3대 거물은 향후 OTA 전쟁의 쟁쟁한 우승 후보가 될 예정이다.

2020년 여행업계의 자금조달 금액 중 천만 위안대의 프로젝트는 28건, 억 위안 대 이상은 3건, 백만 위안대 프로젝트는 8건에 불과하다. 투자기관들이 초기 프로젝트에 대해 더욱 신중한 자세를 취하고 있음을 알 수 있다.

포커스라이트의 보고서에서 특이할 만한 점은 2020년 B2B 스타트업이 받은 투자금이 처음으로 B2C 기업을 넘어섰다는 사실이다. 중국 국내기관이 집중 투자한 B2B기업은 다음과 같다. 먼저 즈커퉁(直客通)은 호텔 객실 예약, 여행 패키지 판매, 충전카드 등을 제공하는 호텔 직거래 시스템 기술서비스 업체다. 즈커퉁은 2020년 11월에 4차 자금조달을 완성했는데, 투자자에는 세쿼이아캐피털, 순웨이캐피털 (順爲資本), 위안징캐피털(元璟資本) 및 중칭뤼훙치펀드(中靑旅紅奇基金) 등 유명 투자사가 포함되어 있었다. 기업소비, 비용 관리 및 결산관리 SaaS(Software as a Service) 플랫폼을 제공하는 휘롄이(匯聯易)도 투자를 받은 B2B 기업 중 하나다.

스마트호텔, 스마트환경 원스톱 서비스 업체로서 스마트 소프트웨어와 하드웨어를 결합해 호텔 및 아파트 리모델링을 위한 풀 서비스를 제공하는 셰주(携住)도 투자를 유치했다. 알리바바가 투자한 중신여행사의 주요 업무도 해외여행상품의 도매 판매로, 역시 B2B기업이다.

포커스라이트의 보고서에서 특이할 만한 점은 2020년 B2B 스타트업이 받은 투자금이 처음으로 B2C 기업을 넘어섰다는 사실이다. 중국 국내기관이 집중 투자한 B2B기업은 다음과 같다. 먼저 즈커퉁(直客通)은 호텔 객실 예약, 여행 패키지 판매, 충전카드 등을 제공하는 호텔 직거래 시스템 기술서비스 업체다. 즈커퉁은 2020년 11월에 4차 자금조달을 완성했는데, 투자자에는 세쿼이아캐피털, 순웨이캐피털 (順爲資本), 위안징캐피털(元璟資本) 및 중칭뤼훙치펀드(中靑旅紅奇基金) 등 유명 투자사가 포함되어 있었다. 기업소비, 비용 관리 및 결산관리 SaaS(Software as a Service) 플랫폼을 제공하는 휘롄이(匯聯易)도 투자를 받은 B2B 기업 중 하나다.

스마트호텔, 스마트환경 원스톱 서비스 업체로서 스마트 소프트웨어와 하드웨어를 결합해 호텔 및 아파트 리모델링을 위한 풀 서비스를 제공하는 셰주(携住)도 투자를 유치했다. 알리바바가 투자한 중신여행사의 주요 업무도 해외여행상품의 도매 판매로, 역시 B2B기업이다.

중국호텔협회와 잉뎨컨설팅(盈蝶諮詢)에서 공동 발표한 ‘2020년 중국 숙박업 발전 보고서’에 따르면 전국 호텔시설은 총 33만 8천 곳으로 총 1,975개의 체인 호텔 브랜드가 있으며, 체인 호텔의 객실 수는 452만 4천 실, 체인 호텔 이외의 호텔 객실 수는 1,309만 6천 실이다.

또한 중국의 호텔 체인화율은 26%에 불과하다. 선진국의 호텔 체인화율이 60% 이상이라는 점을 감안할 때, 호텔 체인의 성장 여력은 상당히 크다. 중국 국내 3대 호텔그룹인 진쟝호텔(錦江酒店), 화주(華住), 서우뤼(首旅)의 2019년 매출은 각각 151억 위안, 112억 위안, 83억 위안이었다. 진쟝이 지금의 발전을 이룰 수 있었던 것은 자본의 축적을 통해서이다.

진쟝의 전신은 중국에서 가장 먼저 생긴 비즈니스 호텔 체인 진쟝즈싱(錦江之星)으로 1997년에 설립되었다. 2011년 진쟝의 업무가 분리되면서 호텔과 외식업무를 주로 운영하게 되었고, 2014년 훙이캐피털(弘毅投資)로부터 약 30억 위안의 자금을 조달했다.

진쟝은 인수합병을 통해 호텔 규모를 늘렸고, 국내부터 해외까지 최소 8건의 중대 인수합병을 진행했다. 이 중엔 루브르 호텔, 비엔나 호텔, 플라 테노 호텔, 래디슨 호텔의 인수가 포함되어 있다. 또한 2016년 2월 초 프랑스 아코르호텔 그룹(AccorHotels Group)의 6% 지분을 소유해 최대주주가 되었다.

2019년 말까지 진쟝이 오픈한 호텔은 8,514곳으로 객실 수가 84만 실을 넘어 국내 동종업계 중 최대 규모이다. 이 중 중급 호텔은 3,565곳으로 비중이 33%에서 42%로 증가했다. 유럽과 미국 등 선진국의 호텔 시장은 보통 올리브형 구조를 띄는데, 럭셔리, 중고가, 비즈니스 호텔의 비중이 각각 20%, 50%, 30%다. 중국의 호텔 시장 구조 또한 이와 유사하게 중고가 호텔을 메인으로 하는 성숙한 시장 구조 특성이 나타날 것으로 보인다. 진쟝은 호텔 구조 최적화에 박차를 가해 시장을 선점하고자 한다.

단기적으로 코로나19는 호텔 업계에 큰 어려움을 더했지만, 중장기적으로 대기업의 집중도가 몰려 강자는 더 강해질 것이다. 진쟝을 대표로 한 선두 업체는 이런 변화 속에서 더 많은 시장점유율을 가져갈 것이다.

또한 중국의 호텔 체인화율은 26%에 불과하다. 선진국의 호텔 체인화율이 60% 이상이라는 점을 감안할 때, 호텔 체인의 성장 여력은 상당히 크다. 중국 국내 3대 호텔그룹인 진쟝호텔(錦江酒店), 화주(華住), 서우뤼(首旅)의 2019년 매출은 각각 151억 위안, 112억 위안, 83억 위안이었다. 진쟝이 지금의 발전을 이룰 수 있었던 것은 자본의 축적을 통해서이다.

진쟝의 전신은 중국에서 가장 먼저 생긴 비즈니스 호텔 체인 진쟝즈싱(錦江之星)으로 1997년에 설립되었다. 2011년 진쟝의 업무가 분리되면서 호텔과 외식업무를 주로 운영하게 되었고, 2014년 훙이캐피털(弘毅投資)로부터 약 30억 위안의 자금을 조달했다.

진쟝은 인수합병을 통해 호텔 규모를 늘렸고, 국내부터 해외까지 최소 8건의 중대 인수합병을 진행했다. 이 중엔 루브르 호텔, 비엔나 호텔, 플라 테노 호텔, 래디슨 호텔의 인수가 포함되어 있다. 또한 2016년 2월 초 프랑스 아코르호텔 그룹(AccorHotels Group)의 6% 지분을 소유해 최대주주가 되었다.

2019년 말까지 진쟝이 오픈한 호텔은 8,514곳으로 객실 수가 84만 실을 넘어 국내 동종업계 중 최대 규모이다. 이 중 중급 호텔은 3,565곳으로 비중이 33%에서 42%로 증가했다. 유럽과 미국 등 선진국의 호텔 시장은 보통 올리브형 구조를 띄는데, 럭셔리, 중고가, 비즈니스 호텔의 비중이 각각 20%, 50%, 30%다. 중국의 호텔 시장 구조 또한 이와 유사하게 중고가 호텔을 메인으로 하는 성숙한 시장 구조 특성이 나타날 것으로 보인다. 진쟝은 호텔 구조 최적화에 박차를 가해 시장을 선점하고자 한다.

단기적으로 코로나19는 호텔 업계에 큰 어려움을 더했지만, 중장기적으로 대기업의 집중도가 몰려 강자는 더 강해질 것이다. 진쟝을 대표로 한 선두 업체는 이런 변화 속에서 더 많은 시장점유율을 가져갈 것이다.

배달과 여행 분야로 끊임없이 저변을 확대하는 공룡기업 메이퇀은 진작부터 호 텔·여행사업에 눈독을 들이고 있었고, 중저가 호텔부터 침투해 점차 중고가 시장으로 확장하면서 씨트립에게도 도전장을 내밀었다.

알리트립은 알리바바라는 큰 나무를 지지대로 삼고 자금과 트래픽을 무기로 가격에 민감한 고객을 겨냥해 자유여행과 중저가 시장에서 황금을 캐고 있다. 씨트립 계열, 메이퇀, 알리트립이라는 3대 거물은 향후 OTA 전쟁의 쟁쟁한 우승 후보가 될 예정이다.

씨트립 계열 앱(app)의 월간 액티브 유저 규모는 알리바바 산하여행플랫폼 페이주를 확연히 앞선다. OTA 진영의 다른 선수들, 가령 뤼마마, 투 뉴, 마펑워(馬蜂窩)는 시장을 세분화해서 더 빠른 반응속도를 구사하는 것으로 시장에서 살아남을 기회를 잡을 수도 있다.

2021년 1월 1일부터 2월 8일까지, 선완(申萬)증권의 레저서비스 지수는 누적 상승률 약 18.7%로, 같은 기간 CSI 300지수(6.78%증가), 양안지수(CSI Cross Straits 500 Index, 0.7% 하락)를 큰 폭으로 앞섰다. 해당 지수는 2020년 5월 단계적 저점 약 5,100 포인트에서 한 번에 반등하여 현 재 14,600포인트로 181% 상승했다.

2003년 중국 여행업계의 연간 매출은 사스로 인해 2002년 대비 12% 급감했다. 이후 2004년 상승 장세가 나타나면서 매출이 40% 이상 급증했다. 코로나19가 업계를 바꾸고 있지만 소비자의 여행 수요는 억눌린 것일 뿐 사라진 게 아니다. 코로나19는 여행업계를 단단하게 만들고 있다. 결국 언젠가 봄날은 올 것이다.

알리트립은 알리바바라는 큰 나무를 지지대로 삼고 자금과 트래픽을 무기로 가격에 민감한 고객을 겨냥해 자유여행과 중저가 시장에서 황금을 캐고 있다. 씨트립 계열, 메이퇀, 알리트립이라는 3대 거물은 향후 OTA 전쟁의 쟁쟁한 우승 후보가 될 예정이다.

씨트립 계열 앱(app)의 월간 액티브 유저 규모는 알리바바 산하여행플랫폼 페이주를 확연히 앞선다. OTA 진영의 다른 선수들, 가령 뤼마마, 투 뉴, 마펑워(馬蜂窩)는 시장을 세분화해서 더 빠른 반응속도를 구사하는 것으로 시장에서 살아남을 기회를 잡을 수도 있다.

2021년 1월 1일부터 2월 8일까지, 선완(申萬)증권의 레저서비스 지수는 누적 상승률 약 18.7%로, 같은 기간 CSI 300지수(6.78%증가), 양안지수(CSI Cross Straits 500 Index, 0.7% 하락)를 큰 폭으로 앞섰다. 해당 지수는 2020년 5월 단계적 저점 약 5,100 포인트에서 한 번에 반등하여 현 재 14,600포인트로 181% 상승했다.

2003년 중국 여행업계의 연간 매출은 사스로 인해 2002년 대비 12% 급감했다. 이후 2004년 상승 장세가 나타나면서 매출이 40% 이상 급증했다. 코로나19가 업계를 바꾸고 있지만 소비자의 여행 수요는 억눌린 것일 뿐 사라진 게 아니다. 코로나19는 여행업계를 단단하게 만들고 있다. 결국 언젠가 봄날은 올 것이다.

출처. 미래에셋투자와연금센터

글. 바오여우빈(鮑有斌) 신차이푸(新財富)

글. 바오여우빈(鮑有斌) 신차이푸(新財富)

국내 비즈니스

해외 비즈니스