핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

INVESTMENT / The Sage Investor

2023. 02. 21

리튬인산철 공급왕,

후난위넝(湖南裕能)의 성장 가능성은?

후난위넝(湖南裕能)의 성장 가능성은?

중국 신에너지 자동차 ③

에너지 전환의 핵심은 가장 많은 에너지를 소비하는 기기인 '전기차'에 있다. 근본적인 에너지 포맷을 바꾸면 다른 기기의 에너지 전환은 저절로 따라오기 때문이다. 근본적인 에너지 포맷을 바꾸는 이 프로젝트에 뛰어든 중국의 기업들이 어떤 구상을 하고 있는지 살펴보았다.

1. Value Chain 신에너지 자동차 산업사슬

2. Tianqi Lithium 비상하는 텐치리튬

3. Hunanyuneng 리튬인산철 공급왕, 후난위넝

- 본 콘텐츠는 시리즈로 연재됩니다.

1. Value Chain 신에너지 자동차 산업사슬

2. Tianqi Lithium 비상하는 텐치리튬

3. Hunanyuneng 리튬인산철 공급왕, 후난위넝

- 본 콘텐츠는 시리즈로 연재됩니다.

2022년 상반기, 중국의 전기차 제조업체 BYD는 64만 대 이상의 판매고를 올리며 테슬라를 뛰어넘어 글로벌 신에너지 자동차 판매왕에 등극했다. 그 뒤를 이어 높은 실적을 낸 업체 중 절반가량이 산업체인의 업스트림에 위치한 공급업체였다.

BYD의 상위 5대 공급업체 중 하나이자, 리튬인산철 업계의 선두주자인 후난위넝 신에너지배터리소재(湖南裕能新能源電池材料, 이하 ‘후난위넝’)는 최근 IPO 심사를 성공적으로 통과했다.

2016년 설립된 후난위넝의 차스닥(創業板, 중국판 나스닥) 상장 과정은 비교적 순조로운 편이다. 2021년 9월 접수해 2022년 6월 승인을 받아 현재 상장 최종단계에 진입했다. 후난위넝은 경쟁업체인 다이나노닉(Dynanonic, 德方納米)을 계속해서 압박하는 한편, 중국 리튬인산철 시장점유율의 4분의 1을 차지하며 ‘출하왕’이 되었다.

2021년에는 업계 전반적으로 가격 인상이 이루어진 가운데, 후난위넝은 동종기업보다 높은 수준의 인상을 단행했다. 그럼에도 불구하고 판매량은 3배 증가하며, 매출과 이익의 두 마리 토끼를 모두 잡았다는 평가를 받고 있다.

자본 시장의 수혈을 받은 이후, 후난위넝은 차세대 확장 경쟁에서 최후의 승자가 될 수 있을까?

BYD의 상위 5대 공급업체 중 하나이자, 리튬인산철 업계의 선두주자인 후난위넝 신에너지배터리소재(湖南裕能新能源電池材料, 이하 ‘후난위넝’)는 최근 IPO 심사를 성공적으로 통과했다.

2016년 설립된 후난위넝의 차스닥(創業板, 중국판 나스닥) 상장 과정은 비교적 순조로운 편이다. 2021년 9월 접수해 2022년 6월 승인을 받아 현재 상장 최종단계에 진입했다. 후난위넝은 경쟁업체인 다이나노닉(Dynanonic, 德方納米)을 계속해서 압박하는 한편, 중국 리튬인산철 시장점유율의 4분의 1을 차지하며 ‘출하왕’이 되었다.

2021년에는 업계 전반적으로 가격 인상이 이루어진 가운데, 후난위넝은 동종기업보다 높은 수준의 인상을 단행했다. 그럼에도 불구하고 판매량은 3배 증가하며, 매출과 이익의 두 마리 토끼를 모두 잡았다는 평가를 받고 있다.

자본 시장의 수혈을 받은 이후, 후난위넝은 차세대 확장 경쟁에서 최후의 승자가 될 수 있을까?

2021년에는 업계 전반적으로 가격 인상이 이루어진 가운데,

후난위넝은 동종 기업보다 높은 수준의 인상을 단행했다.

그럼에도 불구하고 판매량은 3배 증가했다.

후난위넝은 동종 기업보다 높은 수준의 인상을 단행했다.

그럼에도 불구하고 판매량은 3배 증가했다.

이번 차스닥 IPO에서 후난위넝은 18억 위안을 조달할 계획이다. IPO 이후, 총 주식 수는 7억 5,700만 주로 증가하며 상장 후 시가총액은 약 72억 1천만 위안에 육박할 것이다. 후난위넝의 2021년 매출은 70억 3천만 위안에 달하며, 모회사 귀속순이익은 11억 7,500만 위안이고, 주가매출액비율(PSR: 매출액을 발행주식 수로 나눈 ‘주당 매출액’으로 주가를 나눈 수치)은 2배, 주가수익률은 6배다. 이는 주요 경쟁사를 크게 밑도는 수준이다.

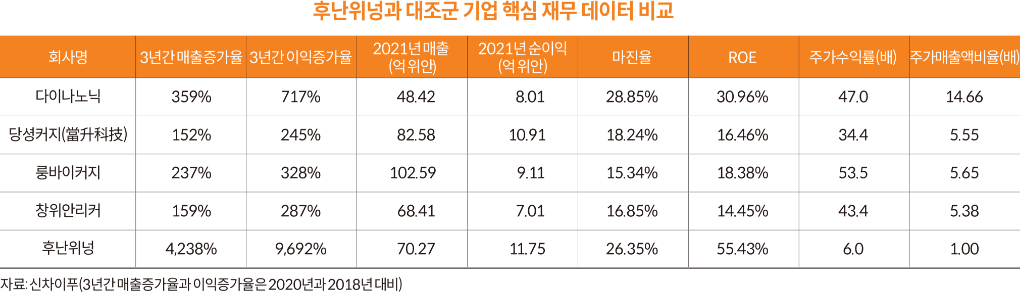

후난위넝은 중국 A주에 상장한 동종 기업 중 다이나노닉, 당셩커지(當升科技), 룽바이커지(容百科技), 창위안리커(長遠鋰科) 등 4개 회사와 견줄 수 있다. 단순히 2021년 매출과 모회사 귀속 순이익(모회사의 순이익과 지분비율 만큼의 자회사 순이익의 합) 규모를 비교하면, 후난위넝의 매출은 룽바이커지와 당셩커지보다는 낮지만, 다이나노닉보다는 높으며 순이익은 경쟁사를 압도한다.

지난 3년간의 성장성을 보면, 후난위넝의 매출은 42배 이상 성장했고 모회사 귀속 순이익은 거의 97배 가까이 증가했다. 그야말로 경쟁사를 압도하는 수준이다. 2021년 기준 후난위넝의 총이익률은 26.35%로, 다이나노닉보다 2.5% 낮지만 당셩커지, 룽바이커지, 창위안리커보다 현저히 높다. 후난위넝의 자기자본이익률(ROE)은 2021년 55.43%에 달했으며, 이 역시 4대 경쟁사를 압도한다.

2022년 6월 30일 기준, 경쟁사 평균 주가수익률은 44.6배, 평균 주가매출액비율은 7.8배이다. 다이나노닉의 주가매출액비율이 눈에 띄게 높은 것을 제외하고, 나머지 회사는 5~6배 사이에 있다. 경쟁사와 비교하면, 후난위넝은 주가수익률이 6배로, 아직 6배가량의 상승 여력이 있으며 주가매출액비율도 5~7배의 상승 여력이 있다.

후난위넝의 주요 사업은 리튬인산철로, 2021년 전체 매출의 약 99%를 차지했다. 관심이 뜨거운 분야로 고성장이 기대되지만, 아직 저평가되어 있다. 주가 수익률 6배는 상당히 낮아 보이며, 신규 투자자에게는 매력적인 가격으로 보인다. 2020년 12월 전격 투자를 단행한 CATL, BYD 등도 높은 수익률을 기대하고 있다.

후난위넝은 중국 A주에 상장한 동종 기업 중 다이나노닉, 당셩커지(當升科技), 룽바이커지(容百科技), 창위안리커(長遠鋰科) 등 4개 회사와 견줄 수 있다. 단순히 2021년 매출과 모회사 귀속 순이익(모회사의 순이익과 지분비율 만큼의 자회사 순이익의 합) 규모를 비교하면, 후난위넝의 매출은 룽바이커지와 당셩커지보다는 낮지만, 다이나노닉보다는 높으며 순이익은 경쟁사를 압도한다.

지난 3년간의 성장성을 보면, 후난위넝의 매출은 42배 이상 성장했고 모회사 귀속 순이익은 거의 97배 가까이 증가했다. 그야말로 경쟁사를 압도하는 수준이다. 2021년 기준 후난위넝의 총이익률은 26.35%로, 다이나노닉보다 2.5% 낮지만 당셩커지, 룽바이커지, 창위안리커보다 현저히 높다. 후난위넝의 자기자본이익률(ROE)은 2021년 55.43%에 달했으며, 이 역시 4대 경쟁사를 압도한다.

2022년 6월 30일 기준, 경쟁사 평균 주가수익률은 44.6배, 평균 주가매출액비율은 7.8배이다. 다이나노닉의 주가매출액비율이 눈에 띄게 높은 것을 제외하고, 나머지 회사는 5~6배 사이에 있다. 경쟁사와 비교하면, 후난위넝은 주가수익률이 6배로, 아직 6배가량의 상승 여력이 있으며 주가매출액비율도 5~7배의 상승 여력이 있다.

후난위넝의 주요 사업은 리튬인산철로, 2021년 전체 매출의 약 99%를 차지했다. 관심이 뜨거운 분야로 고성장이 기대되지만, 아직 저평가되어 있다. 주가 수익률 6배는 상당히 낮아 보이며, 신규 투자자에게는 매력적인 가격으로 보인다. 2020년 12월 전격 투자를 단행한 CATL, BYD 등도 높은 수익률을 기대하고 있다.

2021년 중국 신에너지 자동차 생산량은 354만 5천 대로, 2020년 전년동기대비 1.6배 증가했으며, 2025년까지 생산량이 1천만 대에 이를 것으로 예상된다. 업계 다운스트림인 신에너지 자동차의 급속한 성장으로 업스트림에 위치한 배터리 및 리튬인산철 소재 공급업체는 자연스럽게 공급에 전력을 다하기 시작했다.

현재 동력배터리는 주로 리튬인산철과 삼원계(Ternary) 소재로 나뉜다. 리튬인산철 배터리는 높은 안정성과 뛰어난 사이클 성능을 바탕으로 일찍이 신에너지 자동차에 주로 사용되었으며, 최근에는 출하량도 급속하게 증가했다. 테슬라 저가형과 BYD는 주로 리튬인산철 배터리를 사용한다. 삼원계 배터리는 에너지 밀도가 높다는 장점 때문에 많은 신에너지 자동차 브랜드가 채택하고 있다. 그러나 원가가 상대적으로 높고, 주요 원자재인 니켈, 코발트 등을 수입해야 한다는 단점이 있다.

현재 동력배터리는 주로 리튬인산철과 삼원계(Ternary) 소재로 나뉜다. 리튬인산철 배터리는 높은 안정성과 뛰어난 사이클 성능을 바탕으로 일찍이 신에너지 자동차에 주로 사용되었으며, 최근에는 출하량도 급속하게 증가했다. 테슬라 저가형과 BYD는 주로 리튬인산철 배터리를 사용한다. 삼원계 배터리는 에너지 밀도가 높다는 장점 때문에 많은 신에너지 자동차 브랜드가 채택하고 있다. 그러나 원가가 상대적으로 높고, 주요 원자재인 니켈, 코발트 등을 수입해야 한다는 단점이 있다.

통계에 따르면, 2019년부터 2021년까지 신에너지 자동차의 설비용량에서 삼원계 배터리가 차지하는 비율은 각각 89%, 82%, 60%로 축소되었고, 리튬인산철 배터리는 각각 4%, 15%, 40%로 빠른 점유율 상승을 보였다.

차이신증권(財信證券)은 보고서를 통해 배터리 기술에서 큰 돌파구를 마련하지 못한다면 장기적으로 리튬인산철이 원가 우위를 유지할 것으로 내다봤다. 2025년 중국 리튬인산철 설비용량은 60%에 달하고, 세계 리튬인산철 중장기 보급률은 35%에 달할 것으로 예상된다. 화진증권(華金證券)은 2025년 세계 리튬 인산철 수요가 265만 톤에 달해, 2021~2025년 연평균성장률이 57%에 달할 것으로 예측했다.

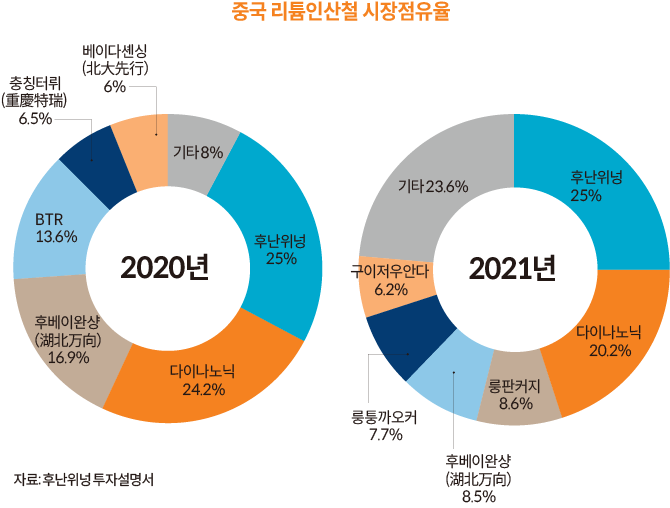

후난위넝은 주로 리튬인산철, 삼원계소재 등을 생산한다. 그중 리튬인산철이 메인 사업으로, 매출에서 차지하는 비율도 줄곧 95% 이상에 달한다. 2021년 중국 내 리튬인산철 소재 출하량은 48만 톤으로, 전년대비 287% 증가하였다. 그중, 후난위넝의 출하량은 12만 톤을 넘어 시장점유율이 25%에 달했다. 2020년과 2021년 연속 다이나노닉을 제치고 출하량 1위를 거머쥐었다.

2020년 시장 선두 6위까지의 시장점유율이 92.2%였는데, 2021년에는 76.4%로 급격히 하락했다. 이는 치열한 경쟁을 보여주며, ‘2곳의 초강세 기업과 여러 강세기업’이라는 구도를 형성한 가운데 후난위넝과 다이나노닉이 상위 1, 2위를 굳건히 지키고 있다. 그러나 양측의 격차는 1% 미만에서 4% 이상으로 확대되었다.

이 밖에, 업계 3위에서 6위까지의 시장 점유율은 모두 6~9% 구간 내에 있어 격차가 적다. 룽판커지(龍蟠科技)는 BTR(貝特瑞)의 관련 자산을 인수한 후 2021년 바로 3위로 진입했다. 6위 내에 있던 충칭터뤼(重慶特瑞), 베이다셴싱(北大先行, Pulead)은 룽퉁까오커(融通高科)와 구이저우안다(貴州安達)에 자리를 내주었다. 이는 기존 선두기업의 시장 포지션도 안정적이지 않음을 보여준다.

후난위넝의 리튬인산철 제품은 높은 에너지 밀도, 높은 안정성, 긴 사이클 수명, 저온 성능 우수성 등의 장점을 지니고 있다. 이로써 CATL, BYD, 이브 에너지(Eve Energy), 에스볼트(SVOLT, 蜂巢能源), 엔비전(Envision) AESC, 간펑리튬(贛鋒鋰電), 루이푸에너지(瑞浦能源), 암페렉스 테크놀로지(ATL), 나라다 파워(Narada Power), 중싱파이넝(中興派能), 그레이트 파워(Great Power, 鵬輝能源) 등 다수의 유명 리튬배터리 기업에 재료를 공급하는 업체로 자리매김했다.

차이신증권(財信證券)은 보고서를 통해 배터리 기술에서 큰 돌파구를 마련하지 못한다면 장기적으로 리튬인산철이 원가 우위를 유지할 것으로 내다봤다. 2025년 중국 리튬인산철 설비용량은 60%에 달하고, 세계 리튬인산철 중장기 보급률은 35%에 달할 것으로 예상된다. 화진증권(華金證券)은 2025년 세계 리튬 인산철 수요가 265만 톤에 달해, 2021~2025년 연평균성장률이 57%에 달할 것으로 예측했다.

후난위넝은 주로 리튬인산철, 삼원계소재 등을 생산한다. 그중 리튬인산철이 메인 사업으로, 매출에서 차지하는 비율도 줄곧 95% 이상에 달한다. 2021년 중국 내 리튬인산철 소재 출하량은 48만 톤으로, 전년대비 287% 증가하였다. 그중, 후난위넝의 출하량은 12만 톤을 넘어 시장점유율이 25%에 달했다. 2020년과 2021년 연속 다이나노닉을 제치고 출하량 1위를 거머쥐었다.

2020년 시장 선두 6위까지의 시장점유율이 92.2%였는데, 2021년에는 76.4%로 급격히 하락했다. 이는 치열한 경쟁을 보여주며, ‘2곳의 초강세 기업과 여러 강세기업’이라는 구도를 형성한 가운데 후난위넝과 다이나노닉이 상위 1, 2위를 굳건히 지키고 있다. 그러나 양측의 격차는 1% 미만에서 4% 이상으로 확대되었다.

이 밖에, 업계 3위에서 6위까지의 시장 점유율은 모두 6~9% 구간 내에 있어 격차가 적다. 룽판커지(龍蟠科技)는 BTR(貝特瑞)의 관련 자산을 인수한 후 2021년 바로 3위로 진입했다. 6위 내에 있던 충칭터뤼(重慶特瑞), 베이다셴싱(北大先行, Pulead)은 룽퉁까오커(融通高科)와 구이저우안다(貴州安達)에 자리를 내주었다. 이는 기존 선두기업의 시장 포지션도 안정적이지 않음을 보여준다.

후난위넝의 리튬인산철 제품은 높은 에너지 밀도, 높은 안정성, 긴 사이클 수명, 저온 성능 우수성 등의 장점을 지니고 있다. 이로써 CATL, BYD, 이브 에너지(Eve Energy), 에스볼트(SVOLT, 蜂巢能源), 엔비전(Envision) AESC, 간펑리튬(贛鋒鋰電), 루이푸에너지(瑞浦能源), 암페렉스 테크놀로지(ATL), 나라다 파워(Narada Power), 중싱파이넝(中興派能), 그레이트 파워(Great Power, 鵬輝能源) 등 다수의 유명 리튬배터리 기업에 재료를 공급하는 업체로 자리매김했다.

후난위넝은 세계 최대 배터리 업체인 CATL의 주요 공급업체다.

2019년부터 2021년까지 후난위넝의 매출은 5억 8,100만 위안에서 70억 2,700만 위안으로 3년 동안 42배 증가했으며, 모 회사 귀속 순이익은 5,700만 위안에서 11억 7,500만 위안으로 3년간 97배 증가했다. 이익 증가율이 매출 증가율을 훨씬 웃도는 것은 후난위넝의 가격 인상폭이 적지 않음을 보여준다.

후난위넝의 주력 제품인 리튬인산철은 2021년 69억 위안의 수익을 창출, 매출액에서 차지하는 비율이 98% 이상을 차지했다. 그 밖에, 일부 삼원계 소재와 인산철은 전체 매출의 약 1.5%를 차지했다.

리튬인산철은 후난위넝에 수익을 안겼지만, 삼원계 사업의 총이익은 마이너스였다. 전체적으로 보면, 2019년부터 2021년까지 후난위넝의 종합 총이익률은 23.64%, 15.29%, 26.35%로 변동폭이 컸으며, 이는 주로 원자재 가격의 영향에 기인했다. 2021년 후난위넝의 탄산리튬, 인산, 무수인산철의 구매액은 각각 37억 위안, 4억 8천만 위안, 2억 6천만 위안으로, 3대 원자재가 구매액에서 차지하는 비율은 85.46%에 달한다.

2021년에는 원자재 가격이 급등했다. 후난위넝의 구매 내역을 살펴보면 구매의 대부분을 차지하는 탄산리튬의 경우, 톤당 3만 2,900위안에서 239% 인상된 11만 1,600위안으로 급등했다. 그 외 무수 인산철 가격은 33%, 인산 가격은 40% 인상됐다.

후난위넝의 삼원계 소재 사업은 2019년 하반기가 되어서야 정식 생산에 들어갔으며, 지난 3년 동안 총이익은 마이너스였다. 다행인 것은 현재 CATL이 삼원계 배터리 인증과 생산 라인 인증을 완료하여 2021년 말부터 대량 공급을 시작함에 따라, 향후 총이익이 대폭 개선될 것으로 예상된다는 점이다.

리튬인산철은 후난위넝에 수익을 안겼지만, 삼원계 사업의 총이익은 마이너스였다. 전체적으로 보면, 2019년부터 2021년까지 후난위넝의 종합 총이익률은 23.64%, 15.29%, 26.35%로 변동폭이 컸으며, 이는 주로 원자재 가격의 영향에 기인했다. 2021년 후난위넝의 탄산리튬, 인산, 무수인산철의 구매액은 각각 37억 위안, 4억 8천만 위안, 2억 6천만 위안으로, 3대 원자재가 구매액에서 차지하는 비율은 85.46%에 달한다.

2021년에는 원자재 가격이 급등했다. 후난위넝의 구매 내역을 살펴보면 구매의 대부분을 차지하는 탄산리튬의 경우, 톤당 3만 2,900위안에서 239% 인상된 11만 1,600위안으로 급등했다. 그 외 무수 인산철 가격은 33%, 인산 가격은 40% 인상됐다.

후난위넝의 삼원계 소재 사업은 2019년 하반기가 되어서야 정식 생산에 들어갔으며, 지난 3년 동안 총이익은 마이너스였다. 다행인 것은 현재 CATL이 삼원계 배터리 인증과 생산 라인 인증을 완료하여 2021년 말부터 대량 공급을 시작함에 따라, 향후 총이익이 대폭 개선될 것으로 예상된다는 점이다.

후난위넝의 주력 제품인 리튬인산철은

2021년 69억 위안의 수익을 창출,

매출액에서 차지하는 비율이 98% 이상을 차지했다.

2021년 69억 위안의 수익을 창출,

매출액에서 차지하는 비율이 98% 이상을 차지했다.

원자재 가격이 상승함에 따라, 후난위넝의 핵심 제품인 리튬인산철의 판매 단가는 톤당 2만 9,600위안에서 2021년에는 톤당 5만 7,300위안으로 상승했다. 평균 가격이 다이나노닉보다 톤당 약 4,600위안이 더 높으며, 가격 인상폭도 두 배에 가까워서 다이나노닉의 78%를 넘어선다.

판매량을 보면, 2020년 후난위넝과 다이나노닉의 리튬인산철 판매량은 모두 3만 톤이었지만, 2021년 후난위넝의 판매량은 2020년보다 약 3배 증가한 12만 톤에 달했다. 다이나노닉은 9만 톤에 그쳐 양측의 격차가 커졌다.

2021년 후난위넝 제품의 가격 인상폭과 매출 증가율은 동종 업계를 넘어섰다. 매출은 68억 9,700만 위안으로 2020년 동기대비 6배 이상 증가했다. ROE도 다이나노닉보다 20여 포인트 높아 시장선도자로서의 위상을 보여주었다.

중국 시장조사업체 셩이서(生意社)의 데이터에 따르면, 리튬인산철 가격은 여전히 고공행진을 이어가고 있다. 2022년 6월 30일 기준, 톤당 15만 5천 위안에 달해 후난위넝의 2021년 하반기 평균 판매 가격(톤당 6만 4,600위안)에 비해 140% 증가했다. 이에 따라 다이나노닉의 2022년 1분기 매출은 5.6배 늘고, 순이익은 14배 폭증했다. 후난위넝은 어떨까?

판매량을 보면, 2020년 후난위넝과 다이나노닉의 리튬인산철 판매량은 모두 3만 톤이었지만, 2021년 후난위넝의 판매량은 2020년보다 약 3배 증가한 12만 톤에 달했다. 다이나노닉은 9만 톤에 그쳐 양측의 격차가 커졌다.

2021년 후난위넝 제품의 가격 인상폭과 매출 증가율은 동종 업계를 넘어섰다. 매출은 68억 9,700만 위안으로 2020년 동기대비 6배 이상 증가했다. ROE도 다이나노닉보다 20여 포인트 높아 시장선도자로서의 위상을 보여주었다.

중국 시장조사업체 셩이서(生意社)의 데이터에 따르면, 리튬인산철 가격은 여전히 고공행진을 이어가고 있다. 2022년 6월 30일 기준, 톤당 15만 5천 위안에 달해 후난위넝의 2021년 하반기 평균 판매 가격(톤당 6만 4,600위안)에 비해 140% 증가했다. 이에 따라 다이나노닉의 2022년 1분기 매출은 5.6배 늘고, 순이익은 14배 폭증했다. 후난위넝은 어떨까?

리튬 가격은 후난위넝의 실적에 결정적인 영향을 미친다.

CATL과 BYD는 후난위넝의 주요 주주인 동시에 최대 고객사이다.

지난 3년간, CATL과 계열사의 구매가 후난위넝 매출에서 차지하는 비율은 50%를 넘어섰다. BYD는 항상 30% 이상에 달하고, 2021년에는 40% 이상으로 더욱 증가했다.

2021년 CATL과 BYD가 후난위넝 매출에 기여한 금액은 각각 37억 8,700만 위안과 29억 1,800만 위안으로, 후난위넝 전체 매출의 95.42%에 달한다. BYD의 2021년 연례보고서에 의하면, 4번째로 큰 공급업체의 구매 금액이 29억 3천만 위안이며, 이는 후난위넝일 것이다.

2021년 CATL은 5대 공급업체로부터 총 254억 3천만 위안을 구매했으며, 전체 연간 구매액의 15.42%를 차지했다. 판매규모로 보면, 후난위넝은 2.36%를 차지, CATL에서 5번째로 큰 공급업체이다.

다이나노닉의 2021년 최대 고객사는 CATL로, 전체 매출의 약 70%에 가까운 33억 7,300만 위안의 판매고를 올렸다. 창위안리커의 2021년 최대 고객사는 30억 9,400만 위안으로 매출액 46%, 룽바이커지의 최대 고객사는 64억 7,200만 위안으로 매출액 63%에 기여했다. 동력 배터리의 시장점유율을 보면, 이들의 최대고객사는 CATL일 가능성이 크다.

지난 3년간, CATL과 계열사의 구매가 후난위넝 매출에서 차지하는 비율은 50%를 넘어섰다. BYD는 항상 30% 이상에 달하고, 2021년에는 40% 이상으로 더욱 증가했다.

2021년 CATL과 BYD가 후난위넝 매출에 기여한 금액은 각각 37억 8,700만 위안과 29억 1,800만 위안으로, 후난위넝 전체 매출의 95.42%에 달한다. BYD의 2021년 연례보고서에 의하면, 4번째로 큰 공급업체의 구매 금액이 29억 3천만 위안이며, 이는 후난위넝일 것이다.

2021년 CATL은 5대 공급업체로부터 총 254억 3천만 위안을 구매했으며, 전체 연간 구매액의 15.42%를 차지했다. 판매규모로 보면, 후난위넝은 2.36%를 차지, CATL에서 5번째로 큰 공급업체이다.

다이나노닉의 2021년 최대 고객사는 CATL로, 전체 매출의 약 70%에 가까운 33억 7,300만 위안의 판매고를 올렸다. 창위안리커의 2021년 최대 고객사는 30억 9,400만 위안으로 매출액 46%, 룽바이커지의 최대 고객사는 64억 7,200만 위안으로 매출액 63%에 기여했다. 동력 배터리의 시장점유율을 보면, 이들의 최대고객사는 CATL일 가능성이 크다.

2021년 중국 상위 5대 리튬배터리 제조사의 시장점유율은 82.4%이다. 그중, 상위 2곳인 CATL과 BYD의 합계 시장 점유율이 70%에 달한다. 리튬인산철 시장은 더욱 집중되어 있으며, 2021년 중국 리튬인산철 배터리 설비용량 측면에서 보면, CATL의 점유율은 51.3%, BYD의 점유율은 31.3%로 두 대형기업의 합계가 82.6%에 달한다. 이 두 기업의 후난위넝 의존도가 상당히 높다는 사실은 고무적이다.

2021년 후난위넝은 CATL, BYD, 이브에너지, 에스볼트와 고정계약을 체결했다. 공급 보증 계약에 따르면, CATL은 2022년부터 2024년까지 3년간 후난위넝에서 매월 8,500톤 이상의 리튬인산철을 구매하고, 정해진 분량을 구매할 때까지 다른 제조사의 제품을 구매하지 않을 것을 보장하며, 동일한 조건에서 후난위넝 제품을 우선 구매할 것을 보증했다.

BYD는 3년간 후난위넝으로부터 연평균 3만 6천 톤 이상을 구매 계약했다. 이는 후난위넝이 매년 확보한 리튬인산철 출하량이 13만 8천 톤임을 의미한다.

2021년 후난위넝은 CATL, BYD, 이브에너지, 에스볼트와 고정계약을 체결했다. 공급 보증 계약에 따르면, CATL은 2022년부터 2024년까지 3년간 후난위넝에서 매월 8,500톤 이상의 리튬인산철을 구매하고, 정해진 분량을 구매할 때까지 다른 제조사의 제품을 구매하지 않을 것을 보장하며, 동일한 조건에서 후난위넝 제품을 우선 구매할 것을 보증했다.

BYD는 3년간 후난위넝으로부터 연평균 3만 6천 톤 이상을 구매 계약했다. 이는 후난위넝이 매년 확보한 리튬인산철 출하량이 13만 8천 톤임을 의미한다.

이번 주식 발행 심사에서 관리감독 당국은 후난위넝에 CATL 등 주주의 지분 투자에 이어 협력 규모를 확대한 이유와 합리성, 이익 이전 또는 상업적 이익 교환상황, 협력 지속 가능성, 판매 제한 기간만료 후 판매 감소 리스크 등 매우 민감한 문제에 대해 설명을 요구했다.

후난위넝은 회신서를 통해 CATL과 BYD에 어느 정도 의존하고 있지만, 중대한 부정적 영향은 주지 않는다고 밝혔다.

2020년 CATL과 BYD는 후난위넝에서 8억 6,200만 위안을 들여, 톤당 단가 2만 9,500위안에 약 2만 9,200톤의 리튬인산철을 구매했다. 2020년 다이나노닉의 리튬인산철 평균 판매가는 톤당 2만 9,600위안이고, 안다커지(安達科技)의 평균 판매가는 3만 500위안이다. 후난위넝의 판매가는 다이나노닉과 거의 비슷하지만, 안다커지와 비교하면 톤당 1천 위안 가까이 낮다.

또 다른 데이터는 판매 단가의 변동을 보여준다. 2020년, 후난위넝이 다른 고객사에 제공한 평균 판매가는 톤당 3만 2,100위안이었다. 즉 CATL과 BYD는 다른 고객사보다 톤당 2,600위안 더 저렴하게 구매한 셈이다. 2021년 상반기에는 더 나아가 톤당 5,600위안 저렴했다.

흥미로운 것은, 그 이전인 2019년 CATL과 BYD는 가격 혜택을 누리지 못했을 뿐만 아니라, 후난위넝에서 14.3%의 프리미엄 가격으로 제품을 받았다는 점이다. 이는 후난위넝에 6,800만 위안의 매출을 더 가져다 주었다. 주목할 점은, 2019년 후난위넝의 모회사 귀속 순이익이 5,700만 위안으로, 추가된 6,800만 위안이 아니었다면 수익을 못 낼 수도 있었다는 것이다.

CATL, BYD, 후난위넝은 전방위적으로 협력하며, 주주이자 주요 고객사가 되어 수익 경쟁에서 더 많은 발언권을 가질수 있을지도 모른다. 이것은 드문 일이 아닐 것이다.

룽판커지는 산둥(山東) 쥐안청(鄄城)에 리튬인산철의 생산설비를 증설하고 CATL과 독점 프로젝트를 실행, 1년 반내 모든 생산능력을 소화했다. CATL은 3억 5천만 위안을 선지급하며 충분히 성의를 보였다고 할 수 있다. 룽판커지가 이에 대한 대가로 CATL에게 제공한 판매가는 톤당 2,150위안의 할인가였다.

후난위넝의 고객사는 매우 집중되어 있지만, 공급업체는 상대적으로 분산되어 있다. 2021년 상위 5개 공급업체의 구매 비율은 41%이며, 진후이리튬(金輝鋰業)과 관계사, 톈치리튬(天齊鋰業)은 상위 2대 공급업체로, 후난위넝의 당해 구매액에서 차지하는 비율이 각각 11.45%, 10.85%이다.

다이나노닉은 2019년 4월 IPO를 통해 약 4억 5천만 위안을 조달했고, 룽바이커지는 2019년 7월 IPO에서 약 17억 위안을 조달했다. 창위안리커는 2021년 8월 IPO를 통해 약 28억 위안을 조달했다. 후난위넝은 18억 위안을 조달할 예정이다. 후난위넝은 이번에 조달하는 자금으로 쓰촨위넝(四川裕能) 3기(연간 리튬인산철 생산량 6만 톤 목표) 생산능력 증설 사업에 6억 위안, 쓰촨위넝 4기(연간리튬인산철 생산량 6만 톤 목표) 사업에 7억 위안, 유동자금 보충 등에 5억 위안을 사용할 예정이다.

2019년부터 2021년까지 후난위넝의 연결 자산부채율은 35%, 44%, 69%로 증가세가 뚜렷하다. 이 밖에, 상품 판매와 용역 제공으로 얻은 현금은 각각 1억 1,700만 위안, 1억 1,100만 위안, 17억 7,900만 위안이다. 이를 당해년도의 매출과 비교했을 때 현금 매출 비율(상품 판매로 얻은 현금과 주영업매출액 간의 비율)은 각각 0.2, 0.12, 0.25로, 1보다 훨씬 더 낮다. 이는 회사가 상품을 판매했지만, 판매 금액이 제때 회수되지 않았음을 의미한다. 같은 기간, 다이나노닉의 현금 매출 비율은 각각 0.78, 0.96, 0.35로, 전반적인 상황이 후난위넝보다 다소 좋았다. 2021년 말, 외상 매출과 미수 어음 규모는 23억 6,300만 위안으로 1년 전의 4억 5천만 위안보다 4배 증가했으며, 당해 매출의 30% 이상을 차지한다.

2021년 말, 후난위넝이 갖고 있는 CATL과 BYD로부터의 미수금은 각각 10억 위안과 11억 위안으로, 해당 매출액의 3분의 1에 육박한다. 최근 2년간 BYD에서 나온 판매액 대비 미수금 비율은 39%에 달하고, CATL의 지급은 보다 원활하게 이루어졌지만 26%에 달했다. 이에 대해 후난위넝은 판매가 주로 4분기에 발생했고 결산 기간이 90일이어서 미수금이 많았지만, 1년 이내 결산이 99.6%를 차지해 미지급 리스크는 낮다고 설명했다.

2019년부터 2021년까지 후난위넝의 모회사 귀속 순이익은 각각 5,700만 위안, 4,600만 위안, 11억 7,500만 위안이며, 미수금은 각각 6,100만 위안, 2억 6,700만 위안, 21억 2,400만 위안이다. 같은 기간 CATL의 현금 매출 비율은 각각 1.14, 1.07, 1로 늘 1보다 컸으며, 이는 고객사로부터 대금을 선불로 받음을 의미한다. BYD의 현금 매출 비율은 각각 0.84, 0.89, 0.94로 1 이하지만, 후난위넝보다는 훨씬 높다.

후난위넝은 회신서를 통해 CATL과 BYD에 어느 정도 의존하고 있지만, 중대한 부정적 영향은 주지 않는다고 밝혔다.

2020년 CATL과 BYD는 후난위넝에서 8억 6,200만 위안을 들여, 톤당 단가 2만 9,500위안에 약 2만 9,200톤의 리튬인산철을 구매했다. 2020년 다이나노닉의 리튬인산철 평균 판매가는 톤당 2만 9,600위안이고, 안다커지(安達科技)의 평균 판매가는 3만 500위안이다. 후난위넝의 판매가는 다이나노닉과 거의 비슷하지만, 안다커지와 비교하면 톤당 1천 위안 가까이 낮다.

또 다른 데이터는 판매 단가의 변동을 보여준다. 2020년, 후난위넝이 다른 고객사에 제공한 평균 판매가는 톤당 3만 2,100위안이었다. 즉 CATL과 BYD는 다른 고객사보다 톤당 2,600위안 더 저렴하게 구매한 셈이다. 2021년 상반기에는 더 나아가 톤당 5,600위안 저렴했다.

흥미로운 것은, 그 이전인 2019년 CATL과 BYD는 가격 혜택을 누리지 못했을 뿐만 아니라, 후난위넝에서 14.3%의 프리미엄 가격으로 제품을 받았다는 점이다. 이는 후난위넝에 6,800만 위안의 매출을 더 가져다 주었다. 주목할 점은, 2019년 후난위넝의 모회사 귀속 순이익이 5,700만 위안으로, 추가된 6,800만 위안이 아니었다면 수익을 못 낼 수도 있었다는 것이다.

CATL, BYD, 후난위넝은 전방위적으로 협력하며, 주주이자 주요 고객사가 되어 수익 경쟁에서 더 많은 발언권을 가질수 있을지도 모른다. 이것은 드문 일이 아닐 것이다.

룽판커지는 산둥(山東) 쥐안청(鄄城)에 리튬인산철의 생산설비를 증설하고 CATL과 독점 프로젝트를 실행, 1년 반내 모든 생산능력을 소화했다. CATL은 3억 5천만 위안을 선지급하며 충분히 성의를 보였다고 할 수 있다. 룽판커지가 이에 대한 대가로 CATL에게 제공한 판매가는 톤당 2,150위안의 할인가였다.

후난위넝의 고객사는 매우 집중되어 있지만, 공급업체는 상대적으로 분산되어 있다. 2021년 상위 5개 공급업체의 구매 비율은 41%이며, 진후이리튬(金輝鋰業)과 관계사, 톈치리튬(天齊鋰業)은 상위 2대 공급업체로, 후난위넝의 당해 구매액에서 차지하는 비율이 각각 11.45%, 10.85%이다.

다이나노닉은 2019년 4월 IPO를 통해 약 4억 5천만 위안을 조달했고, 룽바이커지는 2019년 7월 IPO에서 약 17억 위안을 조달했다. 창위안리커는 2021년 8월 IPO를 통해 약 28억 위안을 조달했다. 후난위넝은 18억 위안을 조달할 예정이다. 후난위넝은 이번에 조달하는 자금으로 쓰촨위넝(四川裕能) 3기(연간 리튬인산철 생산량 6만 톤 목표) 생산능력 증설 사업에 6억 위안, 쓰촨위넝 4기(연간리튬인산철 생산량 6만 톤 목표) 사업에 7억 위안, 유동자금 보충 등에 5억 위안을 사용할 예정이다.

2019년부터 2021년까지 후난위넝의 연결 자산부채율은 35%, 44%, 69%로 증가세가 뚜렷하다. 이 밖에, 상품 판매와 용역 제공으로 얻은 현금은 각각 1억 1,700만 위안, 1억 1,100만 위안, 17억 7,900만 위안이다. 이를 당해년도의 매출과 비교했을 때 현금 매출 비율(상품 판매로 얻은 현금과 주영업매출액 간의 비율)은 각각 0.2, 0.12, 0.25로, 1보다 훨씬 더 낮다. 이는 회사가 상품을 판매했지만, 판매 금액이 제때 회수되지 않았음을 의미한다. 같은 기간, 다이나노닉의 현금 매출 비율은 각각 0.78, 0.96, 0.35로, 전반적인 상황이 후난위넝보다 다소 좋았다. 2021년 말, 외상 매출과 미수 어음 규모는 23억 6,300만 위안으로 1년 전의 4억 5천만 위안보다 4배 증가했으며, 당해 매출의 30% 이상을 차지한다.

2021년 말, 후난위넝이 갖고 있는 CATL과 BYD로부터의 미수금은 각각 10억 위안과 11억 위안으로, 해당 매출액의 3분의 1에 육박한다. 최근 2년간 BYD에서 나온 판매액 대비 미수금 비율은 39%에 달하고, CATL의 지급은 보다 원활하게 이루어졌지만 26%에 달했다. 이에 대해 후난위넝은 판매가 주로 4분기에 발생했고 결산 기간이 90일이어서 미수금이 많았지만, 1년 이내 결산이 99.6%를 차지해 미지급 리스크는 낮다고 설명했다.

2019년부터 2021년까지 후난위넝의 모회사 귀속 순이익은 각각 5,700만 위안, 4,600만 위안, 11억 7,500만 위안이며, 미수금은 각각 6,100만 위안, 2억 6,700만 위안, 21억 2,400만 위안이다. 같은 기간 CATL의 현금 매출 비율은 각각 1.14, 1.07, 1로 늘 1보다 컸으며, 이는 고객사로부터 대금을 선불로 받음을 의미한다. BYD의 현금 매출 비율은 각각 0.84, 0.89, 0.94로 1 이하지만, 후난위넝보다는 훨씬 높다.

신에너지 자동차 산업이 고속 성장하면 미수금은 악성부채가 되지 않겠지만, 시장이 하락하면 거액의 미수금이 대규모 부실을 초래할 수 있다. 리튬인산철 출하량 1, 2위 업체인 후난위넝과 다이나노닉의 상황도 이러한데, 다른 업체들은 상황이 더 나쁘지 않을까 우려의 목소리도 나온다. 미수금 외에 재고 위험도 간과할 수 없다. 후난위넝의 재고는 2020년 말 1억 3천만 위안에서 2021년 말 9억 위안으로 늘어나 증가폭이 592%에 달했다. 그 배경에는 생산 과잉 위험이 숨겨져 있을 수 있다.

미수금 외에 재고 위험도 간과할 수 없다.

후난위넝의 재고는 2020년 말 1억 3천만 위안에서

2021년 말 9억 위안으로 늘어나 증가폭이 592%에 달했다.

후난위넝의 재고는 2020년 말 1억 3천만 위안에서

2021년 말 9억 위안으로 늘어나 증가폭이 592%에 달했다.

2021년 말, 후난위넝이 이미 완공한 생산라인의 연간 생산능력은 총 19만 3천 톤이다. 또한 후난(湖南), 구이저우(貴州), 윈난(雲南)에서 리튬인산철 생산 설비를 신규 건설 또는 증설하고, 부대적으로 인산철 생산 설비를 건설할 계획도 있다. 추가된 생산 설비는 2022년부터 2025년까지 점진적으로 사용되며, 모두 건설된 이후 예상 연간 총 생산능력은 2021년 말 수준의 4.6배인 89만 3천 톤에 달할 것으로 예상된다.

다이나노닉, 룽판커지, 후베이완룬(湖北萬潤)도 마찬가지로 생산능력 확대를 준비하고 있다. 2022년 1월 다이나노닉과 윈난 취징(曲靖)시는 연간 생산량 33만 톤 규모의 인산염계 양극재 생산 기지 사업 투자 계약을 체결했다. 후베이완룬은 차스닥 IPO 심의를 통과해 조달한 12억 6,200만 위안을 자회사인 훙마이까오커(宏邁高科)의 고성능 리튬이온배터리 소재 사업과 신에너지 리튬배터리 양극재 R&D센터 건설 및 유동자금 보충에 사용할 예정이다. 그중, 훙마이까오커 사업의 총 투자액은 8억 위안으로, 1기는 리튬인산철 3만 톤, 2기는 리튬인산철 2만 톤을 생산하기 시작했다.

2021년 12월 룽판커지는 자회사인 창저우리위안(常州鋰源)이 산둥성 쥐안청 현 지방정부와 리튬인산철 양극재 사업의 신규 건설 계약을 체결했다고 발표했다. 투자 규모가 약 8억 위안에 이른다. 이 밖에, CATL과 이브에너지 등 다운스트림 기업도 업스트림 업계로 손을 뻗고 있다. 2021년 10월, CATL은 지주 자회사를 통해 이창(宜昌)에 320억 위안 규모의 방푸(邦普)일체형배터리 소재산업 단지를 건설, 리튬인산철 및 삼원계 전구체 등을 생산하기로 했다.

2021년 3월, 이브에너지와 다이나노닉은 합자회사를 설립하여 10만 톤 규모의 리튬인산철 사업에 투자하고, 이브에너지와 그 자회사가 우선적으로 공급받기로 했다. 2022년 2월 이브에너지, 언제구펀(恩捷股份), 윈톈화(雲天化), 저장화 여우홀딩스그룹(浙江華友控股集團), 위시(玉溪)시정부는 공동으로 신에너지 배터리 사업을 건설하는 계약을 체결했다. 1기와 2기 사업 금액은 총 517억 위안으로, 부대 사업에는 신에너지 배터리, 리튬배터리 분리막, 인산철, 리튬인산철 등이 포함되어 있다. 기존 리튬인산철 1위 기업은 생산능력을 연간 100만 톤 이상으로 확대할 계획이며, 다른 분야에 대한 투자 계획도 더욱 확대되고 있다.

신규 생산설비의 건설 주기는 18~24개월이다. 차이신증권 통계에 따르면, 2021년 말 리튬인산철 주요 기업의 생산규모는 62만 6천 톤이다. 2022년에는 120만 톤을 넘어 두 배 가까이 될 것으로 예상되며, 2023년 말에는 188만 톤을 넘어설 것으로 예상된다. 이는 2021년 생산 능력의 3배가량에 달하는 규모다. 향후 몇 년 동안 전체 업계의 투자 규모는 1천억 위안을 넘어설 것으로 보인다.

다이나노닉, 룽판커지, 후베이완룬(湖北萬潤)도 마찬가지로 생산능력 확대를 준비하고 있다. 2022년 1월 다이나노닉과 윈난 취징(曲靖)시는 연간 생산량 33만 톤 규모의 인산염계 양극재 생산 기지 사업 투자 계약을 체결했다. 후베이완룬은 차스닥 IPO 심의를 통과해 조달한 12억 6,200만 위안을 자회사인 훙마이까오커(宏邁高科)의 고성능 리튬이온배터리 소재 사업과 신에너지 리튬배터리 양극재 R&D센터 건설 및 유동자금 보충에 사용할 예정이다. 그중, 훙마이까오커 사업의 총 투자액은 8억 위안으로, 1기는 리튬인산철 3만 톤, 2기는 리튬인산철 2만 톤을 생산하기 시작했다.

2021년 12월 룽판커지는 자회사인 창저우리위안(常州鋰源)이 산둥성 쥐안청 현 지방정부와 리튬인산철 양극재 사업의 신규 건설 계약을 체결했다고 발표했다. 투자 규모가 약 8억 위안에 이른다. 이 밖에, CATL과 이브에너지 등 다운스트림 기업도 업스트림 업계로 손을 뻗고 있다. 2021년 10월, CATL은 지주 자회사를 통해 이창(宜昌)에 320억 위안 규모의 방푸(邦普)일체형배터리 소재산업 단지를 건설, 리튬인산철 및 삼원계 전구체 등을 생산하기로 했다.

2021년 3월, 이브에너지와 다이나노닉은 합자회사를 설립하여 10만 톤 규모의 리튬인산철 사업에 투자하고, 이브에너지와 그 자회사가 우선적으로 공급받기로 했다. 2022년 2월 이브에너지, 언제구펀(恩捷股份), 윈톈화(雲天化), 저장화 여우홀딩스그룹(浙江華友控股集團), 위시(玉溪)시정부는 공동으로 신에너지 배터리 사업을 건설하는 계약을 체결했다. 1기와 2기 사업 금액은 총 517억 위안으로, 부대 사업에는 신에너지 배터리, 리튬배터리 분리막, 인산철, 리튬인산철 등이 포함되어 있다. 기존 리튬인산철 1위 기업은 생산능력을 연간 100만 톤 이상으로 확대할 계획이며, 다른 분야에 대한 투자 계획도 더욱 확대되고 있다.

신규 생산설비의 건설 주기는 18~24개월이다. 차이신증권 통계에 따르면, 2021년 말 리튬인산철 주요 기업의 생산규모는 62만 6천 톤이다. 2022년에는 120만 톤을 넘어 두 배 가까이 될 것으로 예상되며, 2023년 말에는 188만 톤을 넘어설 것으로 예상된다. 이는 2021년 생산 능력의 3배가량에 달하는 규모다. 향후 몇 년 동안 전체 업계의 투자 규모는 1천억 위안을 넘어설 것으로 보인다.

궈신증권(國信證券)은 2025년 전 세계 리튬인산철 배터리의 수요량이 710GWh(기가와트시, 한 시간당 사용되는 기가와트급의 전기량)에 달할 것으로 예측했다. 리튬인산철의 2,500톤/GWh 단위 소비량을 바탕으로 추산하면, 2025년 리튬인산철 양극재 수요량은 180만 톤으로 계산된다. 앞서 언급한 주요 기업의 계획 생산능력이 완전히 실현되면, 2023년 생산능력은 2025년 전 세계 수요량을 충족하며 생산 과잉이 2년 앞당겨질 수도 있다.

주요 기업의 계획 생산능력이 완전히 실현되면,

2023년 생산능력은 2025년 전 세계 수요량을 충족하며

생산 과잉이 2년 앞당겨질 수도 있다.

2023년 생산능력은 2025년 전 세계 수요량을 충족하며

생산 과잉이 2년 앞당겨질 수도 있다.

대규모 자금이 양극재 산업으로 흘러 들어가면서 생산능력이 급격히 확대되는 반면, 다운스트림에선 재료 안전성과 에너지 밀도에 대한 요구가 날로 높아지고 있다. 향후 업계의 시장 수요 증가세가 기대에 못 미칠 경우, 주요 양극재 제조사의 생산능력 확대가 너무 빠르면 구조적·단계적 생산 과잉이 발생할 수 있다.

2022년 7월 8일, 후난성에는 총 134개의 A주(중국 본토 증시) 상장회사가 있으며, 총 67개의 회사가 창사(長沙)에 집중되어 있다. 후난성에서 경제 규모가 중간수준인 샹탄에는 중국 A주 상장기업이 5곳에 불과하다. 시가총액이 가장 높은 곳은 방산기업 중빙훙젠(中兵紅箭, 강남홍전)으로 대략 440억 위안에 달한다. 이로써 후난위넝은 샹탄의 6번째 상장회사가 될 예정이다.

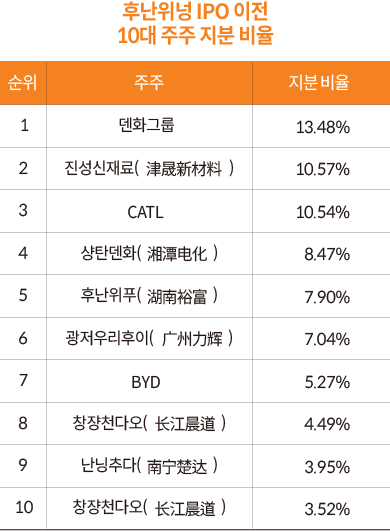

후난위넝의 상위 10대 주주 중, 샹탄전샹국유자산 경영투자유한회사(湘潭振湘國有資經營投資有限公司, 이하 전샹궈터우)는 덴화그룹의 지분 100%를 보유하고, 샹탄덴화(湘潭電化) 지분의 12.69%를 보유하고 있다. 덴화그룹도 샹탄덴화 지분 28.59%를 보유하고 있다. 따라서 회사 연결 규모상 최대 주주(샹탄덴화, 덴화그룹, 전샹궈터우)는 후난위넝 주식의 총 23%를 보유하고 있지만 실제 지배력은 없다.

그러나 후난위넝은 현재 이사 6명과 사외이사 3명을 두고 있으며, 탄신차오(譚新喬) 회장이 덴화그룹과 샹탄덴화의 회장을 맡고 있다. 이사들의 이력을 자세히 살펴보면, 루이하오(陸怡皓)를 제외한 나머지 5명의 이사는 모두 덴화그룹과 샹탄덴화의 전현직 임원이다. 이 밖에, 후난위넝은 현재 9명의 고위 임원을 두고 있으며, 모두 덴화그룹과 관계사에 재직하였고, 셰쥔헝(謝軍恒) 감사위원회 회장도 덴화그룹에서 재직한 적이 있다. CATL과 BYD는 모두 지분이 5% 이상 이지만 이사를 지명하지 않았다.

BYD는 후난위넝의 주요 주주이자 고객사로서 긴밀한 공생관계에 있다.

후난위푸(湖南裕富), 징시위안쥐(靖西源聚), 샹탄위허(湘潭裕和) 등 8대 직원 보유지분 플랫폼은 후난위넝의 총 6,084만 주를 보유하고 있으며, 상장 전 점유율은 10.7%가 넘었다. 이는 최대 주주가 주주총회를 개최할 시, 행사할 수 있는 지분이 실제로는 더 많다는 것을 의미한다.

후난위넝의 상장은 부의 창출 효과도 가져온다. 투자자 원위(文宇)는 두 차례에 걸쳐 투자해 총 투자금액이 2,996만 위안으로 1,998만 주를 보유하고 있다. 주당 9.52위안으로 추산하면, 시가는 약 1억 9,000만 위안, 수익률은 534%이다. 6년 동안의 투자가 헛되지 않았다.

후난위넝 CEO 자오화이추(趙懷球)는 1975년 출생으로, 샹탄덴화 황산망간 공장의 공장장이자 덴화그룹의 CEO보좌관 등의 직위를 역임했다. 2016년부터 후난위넝의 CEO를 맡고 있으며, 현재 보유 지분은 500만 주가 넘는다. 상장 후 그의 자산은 약 5천만 위안이다.

고위급 임원 중 가장 큰 이익을 본 사람은 부사장인 저우서우훙(周守紅)이다. 그는 총 3.477%의 지분을 보유하고 있으며, 시가는 1억 9천만 위안 가까이 된다. 그가 이끄는 광시위닝(廣西裕寧)의 2021년 순이익은 1억 7천만 위안으로, 후난위넝 자회사 중 가장 큰 수익을 냈다.

상장 이전 후난위넝의 140여 명의 임직원은 스톡옵션을 받았다. 예정된 발행가격에 따르면, 1인당 지분 시가는 약 500만 위안이다. 후난위넝의 IPO 금액은 더 후하다. 상장 후 주가가 대폭 상승할 것으로 예상되며, 임원 중에서 여러 명의 억만장자가 탄생할 것이다. A주의 ‘부자 탄생’ 바람은 중국 대도시에서 소도시 샹탄까지 불어올 듯하다.

후난위넝의 상장은 부의 창출 효과도 가져온다. 투자자 원위(文宇)는 두 차례에 걸쳐 투자해 총 투자금액이 2,996만 위안으로 1,998만 주를 보유하고 있다. 주당 9.52위안으로 추산하면, 시가는 약 1억 9,000만 위안, 수익률은 534%이다. 6년 동안의 투자가 헛되지 않았다.

후난위넝 CEO 자오화이추(趙懷球)는 1975년 출생으로, 샹탄덴화 황산망간 공장의 공장장이자 덴화그룹의 CEO보좌관 등의 직위를 역임했다. 2016년부터 후난위넝의 CEO를 맡고 있으며, 현재 보유 지분은 500만 주가 넘는다. 상장 후 그의 자산은 약 5천만 위안이다.

고위급 임원 중 가장 큰 이익을 본 사람은 부사장인 저우서우훙(周守紅)이다. 그는 총 3.477%의 지분을 보유하고 있으며, 시가는 1억 9천만 위안 가까이 된다. 그가 이끄는 광시위닝(廣西裕寧)의 2021년 순이익은 1억 7천만 위안으로, 후난위넝 자회사 중 가장 큰 수익을 냈다.

상장 이전 후난위넝의 140여 명의 임직원은 스톡옵션을 받았다. 예정된 발행가격에 따르면, 1인당 지분 시가는 약 500만 위안이다. 후난위넝의 IPO 금액은 더 후하다. 상장 후 주가가 대폭 상승할 것으로 예상되며, 임원 중에서 여러 명의 억만장자가 탄생할 것이다. A주의 ‘부자 탄생’ 바람은 중국 대도시에서 소도시 샹탄까지 불어올 듯하다.

출처. 미래에셋투자와연금센터

글. 바오여우빈(鮑有斌), 사진. Gettyimages, Shutterstock

글. 바오여우빈(鮑有斌), 사진. Gettyimages, Shutterstock

국내 비즈니스

해외 비즈니스