핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

PENSION

2020. 10

부자가 되려면

알아야 할 이것

알아야 할 이것

미래에셋투자와연금센터

최근 젊은 세대들이 '영끌'(영혼까지 끌어 모을 정도로 전력투구)해서 주식 투자한다는 뉴스가 자주 등장한다. 부동산은 '넘사벽'(넘을 수 없는 사차원 벽)이니 주식만이 유일한 희망이라고 생각하는 이들이 많다고 한다. 어린 자녀들을 위해 증권 계좌를 열고 주식을 사주는 부부도 늘고 있다고 한다. 이를 개탄하는 기성세대도 적지 않지만 필자는 어쩔 수 없는 시대 흐름이라고 여긴다. 자본 소득이 노동 소득을 앞지르는 현실에서 나이를 떠나 자산을 소유하고자 하는 것을 두고 탓할 수는 없는 노릇 아닌가.

문제는 주식 투자를 한다는 것 자체가 아니라 빨리 부자가 되려는 조급함이다. 자고 일어나면 몇 억씩 집값이 오르고, 주식시장이 상승세를 기록하면서, 한쪽에서는 안도감이, 다른 한쪽에서는 박탈감이 자리 잡는다. 소규모 집단생활에서 진화해 온 호모 사피엔스는 상대적 비교를 통해 자신을 평가한다. 돈이 많은 사람도 돈을 계속 벌려는 욕망을 멈출 수 없는 이유 중 하나가 '부(富)의 상대성' 때문이다. 박탈감이 클수록 자신의 욕망을 빨리 채울 길을 찾을 것이고, 그 길을 투자로 명명하든 투기로 부르든, 판돈을 건 행렬에 참여하게 된다. 어떤 이는 다시 안도감을 느낄 것이고, 또 다른 이는 고통스런 결과를 맞이할 것이다. 그러나 안타깝게도 현대증권 분석 아버지이자 워런 버핏의 스승인 벤자민 그레이엄의 지적처럼 '빨리 부자가 되는 법이란 없다'.

그런 방법이 몇 가지 존재하기는 한다. 가장 간단한 방법은 돈 많은 부모나 배우자를 만나는 것이다(이것은 정말 운이 좋아야 한다). 또 다른 방법은 투자한 스타트업의 주식이 상장해 100배, 1000배 수익을 내는 것이다. 애플이나 테슬라처럼 대박 난 주식에 투자하는 것도 방법 중 하나다. 소위 '운명을 바꾸는 주식'을 만나는 것이다. 사업을 통한 방법도 존재한다. 사업 수익률은 이론적으로 무한대다. 장사를 하던 기업을 하던 비즈니스에서 성공하면 부자가 될 수 있다. 그러나 이 길은 험난하다. 성공 확률이 한 자릿수에 머문다.

필자는 투자업계에서 30여년 넘게 일하고 있지만 단기간에 환상적으로 돈을 번 사람을 많이 만나지 못했다. 우리가 생각하는 것 이상으로 '운(運)'이 커다란 역할을 하지만 나 자신을 운 좋은 사람이라 여겨 본 적 없다. 운이 좋았다면 지인들처럼 수백억 원을 이미 벌었어야 할 것이다.

돈 많은 배우자를 만나든 스타트업에 투자하든 사업을 하든 뛰어난 선구안으로 대박 주식을 찾든 그것은 개인의 자유이고 선택이다. 여기에 자신이 해당되지 않는다고 생각하는 사람들은 빨리 부자가 되는 법보다는 천천히 부자가 되는 법을 찾아야 한다. 큰 부자가 되려고 하지 말고 경제적으로 스스로 책임질 수 있는 작은 부자가 되려고 노력하자는 것이다. 이것도 어려운 일이지만 희망이 없는 것은 아니다. 우리에겐 '복리(複利)의 힘'이 있기 때문이다.

필자는 투자업계에서 30여년 넘게 일하고 있지만 단기간에 환상적으로 돈을 번 사람을 많이 만나지 못했다. 우리가 생각하는 것 이상으로 '운(運)'이 커다란 역할을 하지만 나 자신을 운 좋은 사람이라 여겨 본 적 없다. 운이 좋았다면 지인들처럼 수백억 원을 이미 벌었어야 할 것이다.

돈 많은 배우자를 만나든 스타트업에 투자하든 사업을 하든 뛰어난 선구안으로 대박 주식을 찾든 그것은 개인의 자유이고 선택이다. 여기에 자신이 해당되지 않는다고 생각하는 사람들은 빨리 부자가 되는 법보다는 천천히 부자가 되는 법을 찾아야 한다. 큰 부자가 되려고 하지 말고 경제적으로 스스로 책임질 수 있는 작은 부자가 되려고 노력하자는 것이다. 이것도 어려운 일이지만 희망이 없는 것은 아니다. 우리에겐 '복리(複利)의 힘'이 있기 때문이다.

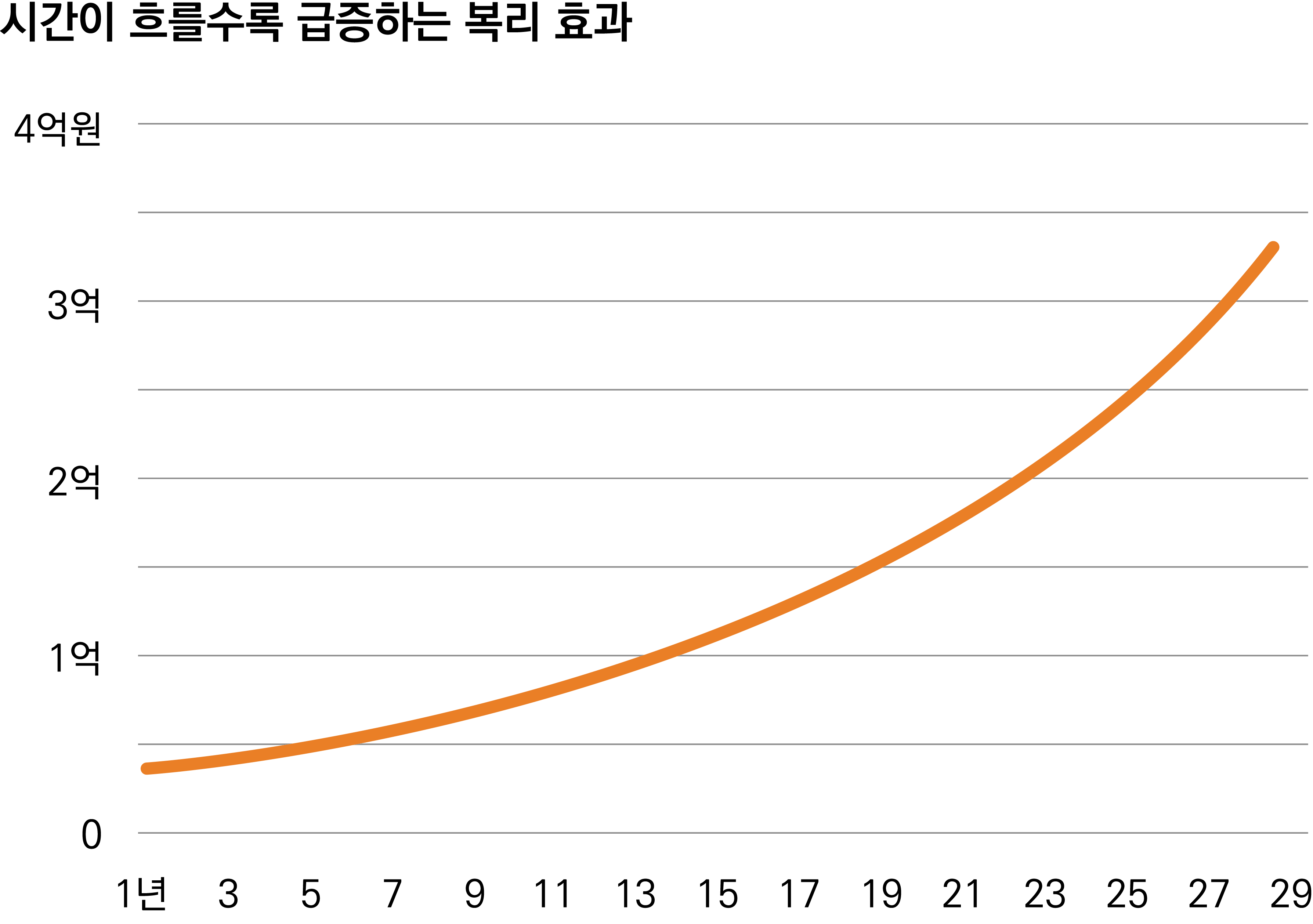

투자금액이 적은 젊은 세대나 어린 자녀가 가진 최고의 무기는 바로 '시간'이다. 시간이 많다는 것은 주식시장의 온갖 변동성이나 악재를 치유할 수 있는 힘이 있다는 것을 말한다. 시간이 길다는 것은 복리의 기하급수적인 특성을 내 편으로 만들 수 있다는 것을 뜻한다. 위의 그래프는 2000만원을 연 10% 복리 수익률로 투자했을 때를 보여준다. 그래프의 핵심은 '기울기'다. 1년에서 11년까지 기울기와, 11년에서 대략 21년까지, 그리고 21년 이후 기울기를 비교해 보자. 뒤로 갈수록 기울기가 계속 가팔라진다. 마치 눈덩이가 굴러가는 것과 같다. 기울기에 비례해 원금과 수익을 더한 금액도 기하급수적으로 커진다. 10년 뒤에는 4715만8953원, 20년은 1억2231만8180원, 30년은 3억1726만1859원, 40년은 8억2289만5555원이다. 50년이 넘어가면 자릿수가 달라져 20억원을 넘어선다(21억3437만9143원).

이런 기울기는 매년 10%씩 꼬박꼬박 수익률을 올린다는 것을 전제로 한다. 현실은 이와 다르다. 어느 해에는 10%이상 더 벌 수 있고, 국제금융위기 같은 외부 충격을 받으면 크게 하락할 수도 있다. 내가 주로 투자하는 나라에 위기가 오면, 내 재산이 순식간에 줄어 들기도 한다. 그럼 젊은 세대나 어린 자녀들이 장기간에 걸쳐 복리 효과를 극대화하기 위한 가장 효과적인 방법은 무엇일까.

당연한 얘기지만, 종목 선정 능력이 있으면 좋은 주식에 장기간 투자하는 것이 좋다. 이것은 자명한 사실이다. 삼성전자·애플·마이크로소프트 같은 기업들이 여기에 해당될 것이다. 다른 방법은 좋은 펀드나 ETF를 찾는 것이다. 글로벌 펀드처럼 분산된 펀드를 선택하거나 4차 산업혁명 관련 주식처럼 성장 분야(섹터)를 찾아 오랫동안 적립식으로 투자하는 것도 대안이 될 수 있다.

이런 기울기는 매년 10%씩 꼬박꼬박 수익률을 올린다는 것을 전제로 한다. 현실은 이와 다르다. 어느 해에는 10%이상 더 벌 수 있고, 국제금융위기 같은 외부 충격을 받으면 크게 하락할 수도 있다. 내가 주로 투자하는 나라에 위기가 오면, 내 재산이 순식간에 줄어 들기도 한다. 그럼 젊은 세대나 어린 자녀들이 장기간에 걸쳐 복리 효과를 극대화하기 위한 가장 효과적인 방법은 무엇일까.

당연한 얘기지만, 종목 선정 능력이 있으면 좋은 주식에 장기간 투자하는 것이 좋다. 이것은 자명한 사실이다. 삼성전자·애플·마이크로소프트 같은 기업들이 여기에 해당될 것이다. 다른 방법은 좋은 펀드나 ETF를 찾는 것이다. 글로벌 펀드처럼 분산된 펀드를 선택하거나 4차 산업혁명 관련 주식처럼 성장 분야(섹터)를 찾아 오랫동안 적립식으로 투자하는 것도 대안이 될 수 있다.

종목이나 펀드 선택이 어렵다면, 글로벌 시장 전체에 투자하는 펀드나 ETF를 선택하는 것도 한 방법이다. 이 방법의 장점은 쉽다는 것이다. 세계경제 성장에 투자하는 것이기 때문에 포트폴리오를 구성할 필요가 없다. 게다가 광범위한 분산 효과도 얻을 수 있다. 1970년대 미국 증시가 어두운 암흑기를 보낼 때 일본 증시는 불꽃을 피웠듯, 1990년대 말 외환위기로 우리나라 증시가 3분의 1토막 났을 때 미국이나 유럽 증시가 좋았듯이, 전체적으로 보면, 한 나라에 위기가 오더라도 그 어려움을 충분히 버텨낼 수 있다.

투자에서 복리를 대하는 태도는 투자 스타일이나 자산운용 방식에도 영향을 미친다. 복리는 어쩌면 태도나 신념의 문제일 수도 있다. 복리의 힘을 믿는 사람들은 투자를 쉬지 않는다. 주가가 하락하면 놀라서 도망치지 않고 계속 투자해 평균 매입 단가를 낮춘다. 장기투자와 계속투자가 만나면, 손실이 발생해도 원금 회복 시점을 앞당길 수 있고, 복리 효과를 더 크게 만든다는 사실을 알고 있기 때문이다.

젊은 세대와 어린 자녀들이 갖고 있는 최대 자산은 '시간'이다. 시간은 무조건 복리의 편이다. 10년, 20년 아니 30년 후를 생각하면, 장기간에 걸쳐 적은 금액이라도 계속 투자를 하는 것이 시장에서 승자가 되는 길이다. '영끌'해 남의 돈으로 투자해 빨리 부자가 되는 방법이 있으면, 그 길로 가도 된다. 그러나 이런 방법이 자신에게 어울리지 않는다고 생각하는 사람들은 천천히 부자가 되는 길을 선택해야 한다. 그 길은 반드시 복리라는 이정표와 함께 해야 한다.

투자에서 복리를 대하는 태도는 투자 스타일이나 자산운용 방식에도 영향을 미친다. 복리는 어쩌면 태도나 신념의 문제일 수도 있다. 복리의 힘을 믿는 사람들은 투자를 쉬지 않는다. 주가가 하락하면 놀라서 도망치지 않고 계속 투자해 평균 매입 단가를 낮춘다. 장기투자와 계속투자가 만나면, 손실이 발생해도 원금 회복 시점을 앞당길 수 있고, 복리 효과를 더 크게 만든다는 사실을 알고 있기 때문이다.

젊은 세대와 어린 자녀들이 갖고 있는 최대 자산은 '시간'이다. 시간은 무조건 복리의 편이다. 10년, 20년 아니 30년 후를 생각하면, 장기간에 걸쳐 적은 금액이라도 계속 투자를 하는 것이 시장에서 승자가 되는 길이다. '영끌'해 남의 돈으로 투자해 빨리 부자가 되는 방법이 있으면, 그 길로 가도 된다. 그러나 이런 방법이 자신에게 어울리지 않는다고 생각하는 사람들은 천천히 부자가 되는 길을 선택해야 한다. 그 길은 반드시 복리라는 이정표와 함께 해야 한다.

출처. 미래에셋투자와연금센터, 이코노미스트

글. 이상건 미래에셋투자와연금센터 상무

글. 이상건 미래에셋투자와연금센터 상무

국내 비즈니스

해외 비즈니스