핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

INVESTMENT / The Sage Investor

2022. 04. 27

항공우주 산업

상업화

상업화

The Sage Investor

우주산업 상업화 시대

과거 미국의 항공우주 산업은 나사(NASA)가 주도했다. 1985년부터 1988년까지 우주선의 발사 비용이 85% 증가하며 1회 발사 비용은 9천만 달러까지 상승했다. 자금 조달이 어려웠지만 우주탐구를 포기할 수는 없었던 나사는 다른 경로를 찾아 항공우주 탐색을 추진했다. 바로 상업화다.

2008년 나사는 ‘상업 궤도 수송 서비스’를 시행했다. 민간기업 두 곳을 선정해 국제우주정거장(ISS)에 화물을 운송하도록 한 것. 그로부터 14년이 지난 지금, 일론 머스크의 스페이스X는 초고속 인터넷망 구축을 목표로 약 2천 개의 위성을 발사했으며 앞으로 3만 개의 위성을 발사한다는 계획을 발표했다. 중국 역시미국을 따라가고 있다. 2015년을 기점으로 민간기업에 항공우주 개발을 장려하고, 우주산업 상업화를 통해 새로운 가능성을 열어가고 있다.

상업화를 통해 한 걸음 앞당겨지고 있는 지구인의 우주 개척 시대를 가늠해 본다.

1. HISTORY: 우주 경쟁의 시작

2. PIONEERS: 항공우주 선두 기업들의 도전

3. CHINA: 중국의 우주 진출 역사

4. BUSINESS: 항공우주 산업 상업화

- '우주산업 상업화 시대' 콘텐츠가 시리즈로 연재됩니다.

과거 미국의 항공우주 산업은 나사(NASA)가 주도했다. 1985년부터 1988년까지 우주선의 발사 비용이 85% 증가하며 1회 발사 비용은 9천만 달러까지 상승했다. 자금 조달이 어려웠지만 우주탐구를 포기할 수는 없었던 나사는 다른 경로를 찾아 항공우주 탐색을 추진했다. 바로 상업화다.

2008년 나사는 ‘상업 궤도 수송 서비스’를 시행했다. 민간기업 두 곳을 선정해 국제우주정거장(ISS)에 화물을 운송하도록 한 것. 그로부터 14년이 지난 지금, 일론 머스크의 스페이스X는 초고속 인터넷망 구축을 목표로 약 2천 개의 위성을 발사했으며 앞으로 3만 개의 위성을 발사한다는 계획을 발표했다. 중국 역시미국을 따라가고 있다. 2015년을 기점으로 민간기업에 항공우주 개발을 장려하고, 우주산업 상업화를 통해 새로운 가능성을 열어가고 있다.

상업화를 통해 한 걸음 앞당겨지고 있는 지구인의 우주 개척 시대를 가늠해 본다.

1. HISTORY: 우주 경쟁의 시작

2. PIONEERS: 항공우주 선두 기업들의 도전

3. CHINA: 중국의 우주 진출 역사

4. BUSINESS: 항공우주 산업 상업화

- '우주산업 상업화 시대' 콘텐츠가 시리즈로 연재됩니다.

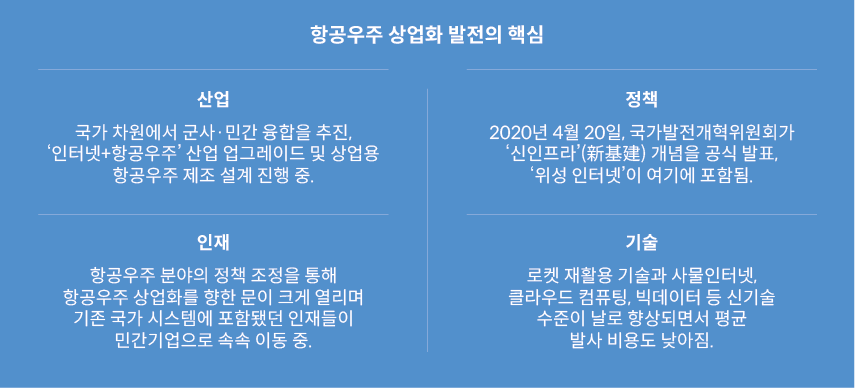

‘항공우주 상업화’는 시장 경제에 따라 상업적 이윤을 최우선 목표로 하는 항공우주 분야에서의 영리활동을 일컫는다. 최근 중국이 국가적 차원에서 군사·민간 융합 및 ‘인터넷+항공우주’라는 산업 업그레이드를 적극 추진함에 따라, 항공우주 상업화 분야에도 발전의 돌파구가 마련되고 있다.

2015년은 ‘중국 항공우주 상업화 원년’으로 불린다. 60여년 동안 국가가 주도하던 발전 방식을 뒤로 하고 이 시기 처음으로 민간 기업에 문을 열었다. 이후정책, 자본, 기술, 인재 자원이 끊임없이항공우주 상업화 분야로 몰리고 있다. 항공우주 산업은 정부 주도로 상업화 전환 과정을 겪으며, 단 5년 만에 초기 산업시스템을 형성했다.

2015년은 ‘중국 항공우주 상업화 원년’으로 불린다. 60여년 동안 국가가 주도하던 발전 방식을 뒤로 하고 이 시기 처음으로 민간 기업에 문을 열었다. 이후정책, 자본, 기술, 인재 자원이 끊임없이항공우주 상업화 분야로 몰리고 있다. 항공우주 산업은 정부 주도로 상업화 전환 과정을 겪으며, 단 5년 만에 초기 산업시스템을 형성했다.

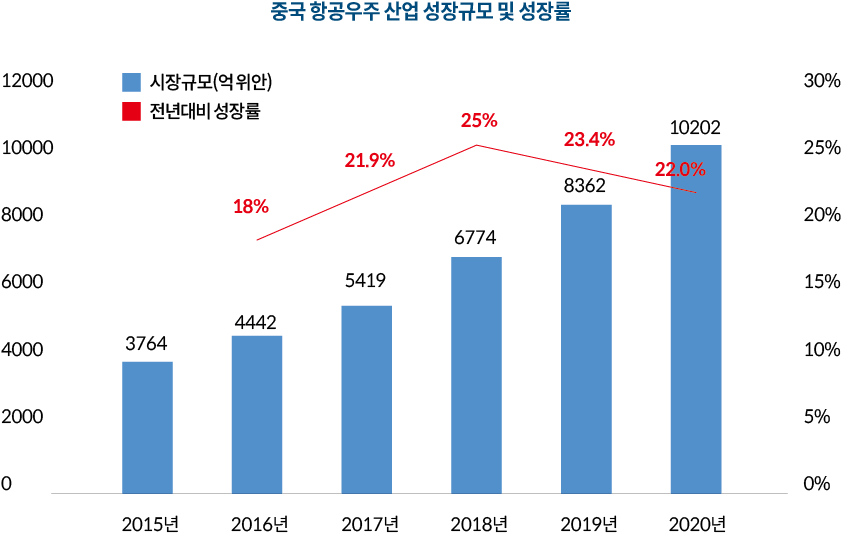

정책 지원과 자본을 기반으로 항공우주 산업은 큰 폭의 성장세를 보이고 있다. 2015~2020년 상업용 항공우주 산업의 시장규모는 3,764억 위안에서 1조 202억 위안으로 급증했으며, 연평균성장률이 22.09%에 달했다. 특히 2020년 중국상업 항공우주 시장규모는 1조 위안을 돌파하며 동기 대비 22% 증가했다.

중국이 국가적 차원에서 항공우주 산업 업그레이드를 추진함에 따라,

상업화 분야에도 발전의 돌파구가 마련되고 있다.

상업화 분야에도 발전의 돌파구가 마련되고 있다.

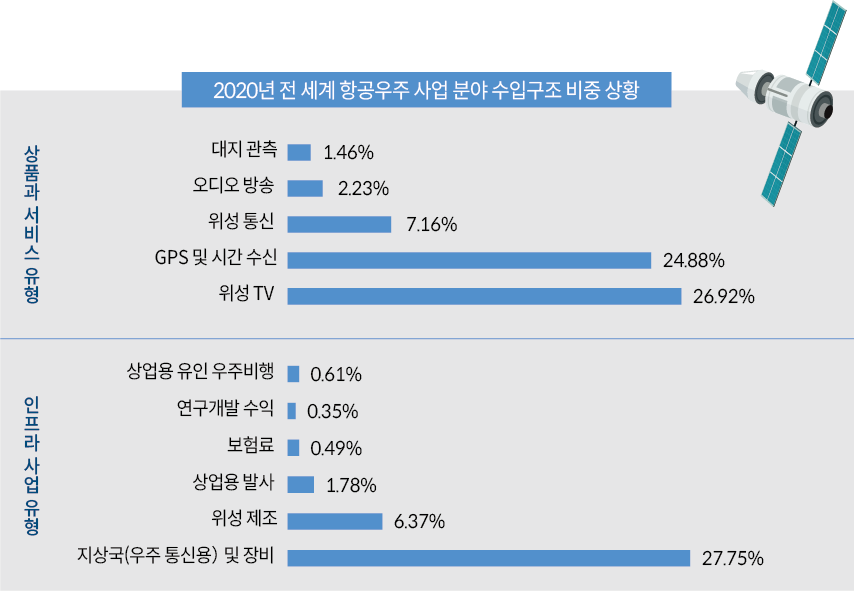

항공우주 인프라사업 중에서는 지상국(우주 탐사기 등과의 통신을 위해 설계된 지상의 무선국) 및 장비 사업의 매출이 가장 높다. 항공우주 상업화 부문 총매출의 27.7%를 차지했다. 항공우주제품과 서비스 사업에서는 위성 TV 사업의 매출이 전체 매출의 26.9%를 차지했다.

일반 대중과 가깝고 단말 사용자와 밀접한 관련이 있을수록 매출액이 더 높았으며, 동시에 지상 설비가 비지상 사업보다 매출이 더 높았다.

항공우주 산업사슬은 주로 위성 제조, 위성 발사, 응용, 운영 서비스 등 다양한 부문에 걸쳐 있다.

위성산업은 항공우주 상업화의 주요구성 부분이다. 상업용 로켓과 위성 제조 분야는 점차 형태를 갖추는 중이며 중국 항공우주 산업의 중견 역량으로 자리잡고 있다. 상업용 유인 우주선, 심우주(달 밖의 우주) 탐사, 우주정거장 등의 사업은 아직 초기 단계에 있으며 전반적인 경제 규모가 비교적 작다.

전반적으로 중국 우주군사과학연구소가 지원하는 국가기관은 발사 자원, 위성기술 축적 및 엔지니어링 능력 등 측면에서 여전히 뚜렷한 우위를 지니고 있다. 반면, 다수의 민간 벤처 항공우주기업이 민간 자본을 기반으로 설립되고 있는데, 시스템 내 제약이 적고 비즈니스 모델의 혁신, 선진기술의 활용, 비용절감과 효율성 제고 등의 측면에서 국가기관보다 유연하다고 볼 수 있다.

일반 대중과 가깝고 단말 사용자와 밀접한 관련이 있을수록 매출액이 더 높았으며, 동시에 지상 설비가 비지상 사업보다 매출이 더 높았다.

항공우주 산업사슬은 주로 위성 제조, 위성 발사, 응용, 운영 서비스 등 다양한 부문에 걸쳐 있다.

위성산업은 항공우주 상업화의 주요구성 부분이다. 상업용 로켓과 위성 제조 분야는 점차 형태를 갖추는 중이며 중국 항공우주 산업의 중견 역량으로 자리잡고 있다. 상업용 유인 우주선, 심우주(달 밖의 우주) 탐사, 우주정거장 등의 사업은 아직 초기 단계에 있으며 전반적인 경제 규모가 비교적 작다.

전반적으로 중국 우주군사과학연구소가 지원하는 국가기관은 발사 자원, 위성기술 축적 및 엔지니어링 능력 등 측면에서 여전히 뚜렷한 우위를 지니고 있다. 반면, 다수의 민간 벤처 항공우주기업이 민간 자본을 기반으로 설립되고 있는데, 시스템 내 제약이 적고 비즈니스 모델의 혁신, 선진기술의 활용, 비용절감과 효율성 제고 등의 측면에서 국가기관보다 유연하다고 볼 수 있다.

2014년 민간 상업 항공우주 산업은 첫 번째 투자를 유치하며 그 후 7년간 더 많은 기업이 우주로 향하기 위한 거대한 상업적 비전을 공유하게 되었다. 란젠항텐(藍箭航天, Landspace), 싱지룽야오(星際榮耀, Interstellar Glory)는 모두 자금조달액이 12억 위안을 넘어 위성발사 분야에 대한 투자기관의 관심을 알 수 있다.

2015년: 중국 항공우주 상업화 원년으로 불린다. 민간 항공우주 회사의 숫자가 지속 증가하고, 기업 자금조달 횟수 및 규모가 증가했다.

2019년: 자본시장이 얼어붙었지만 자금조달 금액에는 큰 영향이 없었다. 공개된 자금 조달 건수는 처음으로 40건을 넘고, 자금 조달액은 50억 위안을 돌파하며 각 분야에서 선두기업이 등장했다.

2020년: 코로나19의 영향이 있었지만항공우주에 대한 관심은 줄어들지 않았다. 자금조달액이 대폭 증가해 2019년보다 61.21% 급증한 100억 위안을 기록했다.

2019년: 자본시장이 얼어붙었지만 자금조달 금액에는 큰 영향이 없었다. 공개된 자금 조달 건수는 처음으로 40건을 넘고, 자금 조달액은 50억 위안을 돌파하며 각 분야에서 선두기업이 등장했다.

2020년: 코로나19의 영향이 있었지만항공우주에 대한 관심은 줄어들지 않았다. 자금조달액이 대폭 증가해 2019년보다 61.21% 급증한 100억 위안을 기록했다.

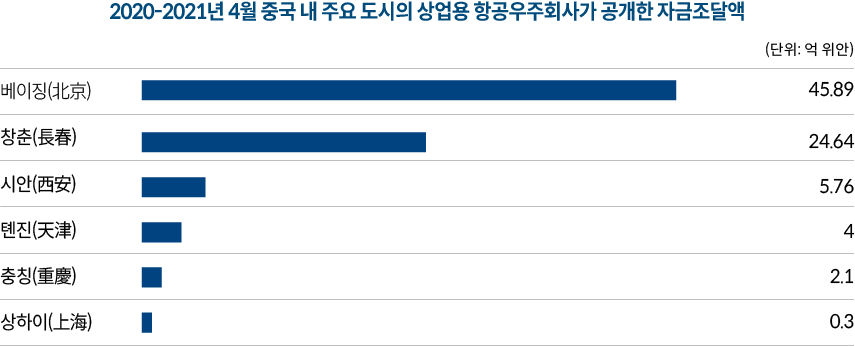

베이징: 베이징 지역에서 유치한 자금 규모만 45억 8,900만 위안으로, 다른 지역을 크게 웃돌며 항공우주 산업의 핵심 집결지다운 면모를 보여주었다. 베이징은 풍부한 항공우주 자원을 보유하고 있으며, 전국에서 가장 많은 항공우주 회사와 연구기관을 보유하고 있다.

창춘: 상업용 원격탐사 위성 업체인 창광(長光)위성이 24억 6,400만 위안의 자금을 조달하며 중국 항공우주 상업화분야에서 최고 유치액을 기록했다.

시안: ‘항공우주(우주비행) 동력의 고향’으로 불린다. 시안 항공우주기지는 거대한 규모를 자랑하는 중국 최초의 국립항공우주경제기술개발구역으로, 항공우주 상업화의 전체 산업사슬을 갖춘 도시이다. 중국 상업 항공우주 분야의 중요한 축을 담당하고 있다.

창춘: 상업용 원격탐사 위성 업체인 창광(長光)위성이 24억 6,400만 위안의 자금을 조달하며 중국 항공우주 상업화분야에서 최고 유치액을 기록했다.

시안: ‘항공우주(우주비행) 동력의 고향’으로 불린다. 시안 항공우주기지는 거대한 규모를 자랑하는 중국 최초의 국립항공우주경제기술개발구역으로, 항공우주 상업화의 전체 산업사슬을 갖춘 도시이다. 중국 상업 항공우주 분야의 중요한 축을 담당하고 있다.

기존에는 주로 원격탐사 위성 발사에 초점이 맞춰졌으나 저궤도

위성통신 기술이 날로 성숙해지면서 수요가 늘 것으로 보인다.

위성통신 기술이 날로 성숙해지면서 수요가 늘 것으로 보인다.

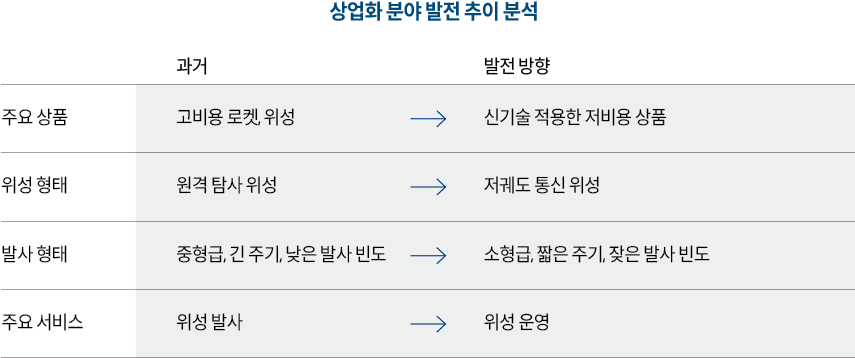

기술 측면: 높은 가성비, 저비용 운영은 항공우주 상업화의 장기적 발전을 위한 핵심 요소이다. 신기술이 적용되면서 위성과 로켓의 연구개발·설계·제조 비용은 지속적으로 낮아질 전망이다.

제품 측면: 기존에는 주로 원격탐사 위성발사에 초점이 맞춰졌으나 저궤도 위성통신 기술이 날로 성숙해지면서 수요가 늘 것으로 보인다. 이는 위성을 낮은 궤도에 안착시키기 위한 발사 서비스 수준이 향상되는 새로운 성장점이 될 것이다.

운영 측면: 전통적인 위성 발사는 중형급, 긴 주기, 낮은 빈도의 발사 형태를 보였으나 향후 위성 발사는 소형급, 짧은 주기, 잦은 빈도의 발사로 전환될 것이다.

수요 측면: 향후 5~10년 이내에 위성 발사 수요가 급속히 증가함에 따라 위성운영 및 서비스 부문도 중국 내 주요 블루오션으로 자리매김하게 될 것이다.

제품 측면: 기존에는 주로 원격탐사 위성발사에 초점이 맞춰졌으나 저궤도 위성통신 기술이 날로 성숙해지면서 수요가 늘 것으로 보인다. 이는 위성을 낮은 궤도에 안착시키기 위한 발사 서비스 수준이 향상되는 새로운 성장점이 될 것이다.

운영 측면: 전통적인 위성 발사는 중형급, 긴 주기, 낮은 빈도의 발사 형태를 보였으나 향후 위성 발사는 소형급, 짧은 주기, 잦은 빈도의 발사로 전환될 것이다.

수요 측면: 향후 5~10년 이내에 위성 발사 수요가 급속히 증가함에 따라 위성운영 및 서비스 부문도 중국 내 주요 블루오션으로 자리매김하게 될 것이다.

출처. 미래에셋투자와연금센터

글 샹제(商界) 편집부 | 사진 GETTY IMAGES

글 샹제(商界) 편집부 | 사진 GETTY IMAGES

국내 비즈니스

해외 비즈니스