핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

MAGAZINE / TREND

2023. 05. 09

애플페이 국내 상륙,

간편결제 시장의 지각변동

간편결제 시장의 지각변동

간편결제 시장의 진화

지난 3월 애플의 간편결제 서비스 ‘애플페이’가 국내에 본격 시행되었다. 2014년 애플페이가 출시된 이후 9년 만이다. 애플페이를 인식하는 NFC근거리 무선통신 단말기의 국내 보급률이 높지 않아 정착하기 어려울 것이라는 우려에도 서비스 시행 첫날 20만 명이 넘는 정보가 등록되었다. 애플페이는 국내시장에 어떤 영향을 미칠까?

애플페이 기술의 핵심인 NFC는 비대면 접촉 기술로 근거리에서도 결제 가능하다.

간편결제는 이미 우리 일상에 깊숙이 들어와 있다. 온라인 쇼핑은 물론이고 편의점이나 마트 등 오프라인 쇼핑에서도 자연스럽게 ‘OO페이’라는 결제 시스템을 사용하고 있다. 편의성 덕분에 간편결제는 해마다 고공 행진 중이다. 지난해 하루 평균 2,342만 건이 거래됐고, 이용 금액은 7,326억 원에 달한다. 건수로는 2020년보다 61%, 금액으로는 63% 늘었다.

현재 간편결제를 제공하는 회사는 크게 전자 금융업자, 휴대폰 제조사 그리고 금융회사로 나뉜다. 전자 금융업자로는 네이버와 카카오를 필두로 KG이니시스, 토스페이먼츠, NHN페이코 등 IT‧테크 기업이 있다. 휴대폰 제조사로는 삼성페이의 삼성전자, LG페이의 LG전자가 있다. 이 외 카드사와 은행 등 금융회사가 간편결제를 제공하고 있다.

현재 간편결제를 제공하는 회사는 크게 전자 금융업자, 휴대폰 제조사 그리고 금융회사로 나뉜다. 전자 금융업자로는 네이버와 카카오를 필두로 KG이니시스, 토스페이먼츠, NHN페이코 등 IT‧테크 기업이 있다. 휴대폰 제조사로는 삼성페이의 삼성전자, LG페이의 LG전자가 있다. 이 외 카드사와 은행 등 금융회사가 간편결제를 제공하고 있다.

오프라인에서 간편결제 서비스를 이용하려면 물건과 서비스를 판매하는 가맹점에 단말기가 필수적으로 있어야 한다. 삼성페이의 경우 카드 마그네틱 선을 긋는 기존 결제 단말기에서 인식 가능한 MSTMagnetic Secure Transmission 기술을 활용하고 있다. 삼성페이의 높은 시장점유율은 기존 단말기 활용에 있다. 하지만 근거리 무선통신 NFCNear Field Communication 기술을 활용하는 애플페이는 아직 국내에 전용 단말기의 보급률이 낮다.

이에 당초 시장에서는 애플페이가 힘을 못 쓸 것으로 예상했다. 하지만 아이폰 사용자의 애플페이 도입 요구가 거세질 경우 대형 가맹점을 시작으로 애플페이가 빠르게 확산할 것이란 전망은 현실화되고 있다.

애플페이에 대항하는 움직임도 만만치 않다. 오프라인 간편결제의 강자 삼성전자와 온라인 강자 네이버파이낸셜이 손을 잡은 것이다. 삼성페이 사용자는 네이버스토어 55만 개를 비롯한 네이버페이 온라인 주문형 가맹점에서 삼성페이 간편결제를 이용할 수 있다. 또 네이버페이 사용자는 삼성페이로 결제할 수 있는 전국 모든 오프라인 가맹점에서 MST 결제 방식으로 네이버페이의 오프라인 결제를 이용할 수 있다.

이 협업은 서로가 부족한 부분을 보완해주었다. 오프라인에서는 강력하지만 온라인 시장에서는 상대적으로 약했던 삼성전자는 네이버를 통해 온라인 결제의 발판을 마련한 것이고, 반대로 네이버는 단말기 기반을 갖춘 삼성전자를 통해 온라인 울타리 밖으로 나오게 된 셈이기 때문이다.

카드사들도 반격하기 시작했다. 신한‧KB국민‧하나카드는 앱 카드 상호 연동 서비스인 오픈페이 서비스 시행을 발표했다. 오픈페이는 특정 카드사의 결제 플랫폼으로 다른 카드사의 모든 결제 서비스를 이용할 수 있는 서비스다. 한 은행에서 다른 은행의 자산 현황을 볼 수 있는 오픈뱅킹의 카드 버전으로 볼 수 있다.

이에 당초 시장에서는 애플페이가 힘을 못 쓸 것으로 예상했다. 하지만 아이폰 사용자의 애플페이 도입 요구가 거세질 경우 대형 가맹점을 시작으로 애플페이가 빠르게 확산할 것이란 전망은 현실화되고 있다.

애플페이에 대항하는 움직임도 만만치 않다. 오프라인 간편결제의 강자 삼성전자와 온라인 강자 네이버파이낸셜이 손을 잡은 것이다. 삼성페이 사용자는 네이버스토어 55만 개를 비롯한 네이버페이 온라인 주문형 가맹점에서 삼성페이 간편결제를 이용할 수 있다. 또 네이버페이 사용자는 삼성페이로 결제할 수 있는 전국 모든 오프라인 가맹점에서 MST 결제 방식으로 네이버페이의 오프라인 결제를 이용할 수 있다.

이 협업은 서로가 부족한 부분을 보완해주었다. 오프라인에서는 강력하지만 온라인 시장에서는 상대적으로 약했던 삼성전자는 네이버를 통해 온라인 결제의 발판을 마련한 것이고, 반대로 네이버는 단말기 기반을 갖춘 삼성전자를 통해 온라인 울타리 밖으로 나오게 된 셈이기 때문이다.

카드사들도 반격하기 시작했다. 신한‧KB국민‧하나카드는 앱 카드 상호 연동 서비스인 오픈페이 서비스 시행을 발표했다. 오픈페이는 특정 카드사의 결제 플랫폼으로 다른 카드사의 모든 결제 서비스를 이용할 수 있는 서비스다. 한 은행에서 다른 은행의 자산 현황을 볼 수 있는 오픈뱅킹의 카드 버전으로 볼 수 있다.

간편결제는 스마트폰을 넘어 웨어러블 기기로 이동하고 있다. 지난해 네이버페이와 카카오페이는 스마트 워치에서 결제 가능한 앱을 출시했다. 핀테크사를 중심으로 전용 앱의 고도화 시도가 이어질 것이란 전망이 나온다. 스마트 워치를 중심으로 웨어러블 기반 간편결제가 아직 보편적이지는 않지만, 성장 가능성은 크다는 평가다. 기기 보급이 늘고 있기 때문이다.

한국IDC는 우리나라 웨어러블 시장이 앞으로 5년간 연평균 3.5% 성장해 2025년에는 총 1,515만 대에 이를 것으로 전망했다. 흥미로운 점은 웨어러블을 통한 소비자의 간편결제 의향이 긍정적이라는 점이다. 간편결제 시장에서는 웨어러블 기기와 모바일 환경에 익숙한 2030 세대를 중심으로 핵심 소비층이 형성될 전망이다. 현금의 자리를 카드가, 카드에 이어 스마트폰이 대체했듯 몸에 장착한 기술로 소비가 가능해지는 것이다. 편리한 결제경험을 추구하는 소비자 성향은 더 작은 기기, 더 편리한 경험으로 간편결제 시장을 진화시키고 있다.

한국IDC는 우리나라 웨어러블 시장이 앞으로 5년간 연평균 3.5% 성장해 2025년에는 총 1,515만 대에 이를 것으로 전망했다. 흥미로운 점은 웨어러블을 통한 소비자의 간편결제 의향이 긍정적이라는 점이다. 간편결제 시장에서는 웨어러블 기기와 모바일 환경에 익숙한 2030 세대를 중심으로 핵심 소비층이 형성될 전망이다. 현금의 자리를 카드가, 카드에 이어 스마트폰이 대체했듯 몸에 장착한 기술로 소비가 가능해지는 것이다. 편리한 결제경험을 추구하는 소비자 성향은 더 작은 기기, 더 편리한 경험으로 간편결제 시장을 진화시키고 있다.

미래에셋증권과 현대카드가 협업해 만든 미래에셋 스탁마일리지 카드로 애플페이 등록 결제가 가능하다.

영국의 맥리어는 NFC 기반의 반지형 기기인 링페이를 선보였다.

영국의 맥리어McLear는 NFC 기반의 반지형 기기 ‘스마트 링’을 선보였다. 일명 링페이RingPay로 물건을 살 때 주먹을 맞부딪치는 식으로 결제할 수 있다. 이 기기는 세라믹 소재로 만들어 방수나 스크래치에 강하고, 무엇보다 충전이 필요 없다는 게 장점이다. 손목에 착용하는 기기를 불편하게 느끼는 소비자들 사이에 인기를 얻고 있다.

카드사와 자동차 회사의 합종연횡으로 차량 간편결제도 생겼다. 신한카드는 실물 카드 없이 유료 도로 통행료를 결제할 수 있는 상품을 출시했다. 카드 데이터를 자동차로 전송하는 방식으로, 현대자동차그룹의 간편결제 서비스 ‘카페이’와 연동한다. 외식업계에는 하이패스 단말기를 이용한 자동 결제도 나왔다. 맥도날드가 도입한 하이패스 결제 서비스로, 고속도로 하이패스 요금소를 지나듯 맥도날드 드라이브스루 라인에 진입할 때 주문 금액이 결제되는 시스템이다.

카드사와 자동차 회사의 합종연횡으로 차량 간편결제도 생겼다. 신한카드는 실물 카드 없이 유료 도로 통행료를 결제할 수 있는 상품을 출시했다. 카드 데이터를 자동차로 전송하는 방식으로, 현대자동차그룹의 간편결제 서비스 ‘카페이’와 연동한다. 외식업계에는 하이패스 단말기를 이용한 자동 결제도 나왔다. 맥도날드가 도입한 하이패스 결제 서비스로, 고속도로 하이패스 요금소를 지나듯 맥도날드 드라이브스루 라인에 진입할 때 주문 금액이 결제되는 시스템이다.

르노삼성자동차의 인카페이먼트에 CU, 롯데리아 등이 입점했다.

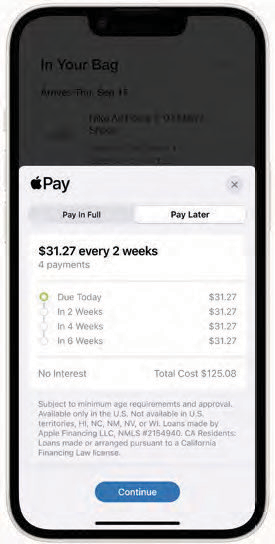

애플페이 레이터 서비스

간편결제 시장은 어떻게 진화할까? 애플페이의 해외사업 활동에서 국내 간편결제 시장 청사진의 힌트를 얻을 수 있다. 애플은 지난달 ‘애플페이 레이터Apple Pay Later’를 출시했다. 애플페이를 이용해 선구매 후지불하는 후불 결제서비스Buy Now Pay Later, BNPL다.

이용자는 애플월렛 앱에서 50~1,000달러, 우리 돈으로 약 6만~130만 원 상당을 빌려 애플페이 온‧오프라인 가맹점에서 사용할 수 있다. 이용 대금은 6주동안 네 번에 나눠 지불할 수 있으며, 이자나 수수료도 없다. 신용 점수에도 영향을 미치지 않지만 소액 대출 상품이다.

소비자 입장에서는 물건을 먼저 사고 돈은 나중에 내는 ‘결제이연’인 셈이지만, 회사 입장에서는 얻는 것이 많다. 차주의 방대한 구매‧결제 데이터를 쌓고, 이를 통해 신용도를 평가하고, 리스크 관리 모델을 정교화할 수 있다. 간편결제를 발판으로 IT‧테크 회사의 빠른 리테일 금융 확장이 가능해진 것이다. 후불 결제와 같은 다양한 금융 상품이 파생하면서 금융회사가 금융 서비스를 제공하는 전통적 시장이 깨지고, 빅테크 위주로 재편될 가능성도 있다.

애플페이가 가능한 사용자나 가맹점 수는 아직 제한적이나, 애플페이의 도입은 소비자 입장에서는 금융 서비스의 선택지와 편의가 늘어난다는 점에서 긍정적이다. 하지만 전제되어야 할 조건이 있다. 바로 소비자 보호다. 본래의 업권을 벗어나 편리한 기술, 혁신적 상품과 서비스가 출시되는 과정에서 관리‧감독 체계와 제도가 기술 발전 속도를 앞서가야 할 것이다.

이용자는 애플월렛 앱에서 50~1,000달러, 우리 돈으로 약 6만~130만 원 상당을 빌려 애플페이 온‧오프라인 가맹점에서 사용할 수 있다. 이용 대금은 6주동안 네 번에 나눠 지불할 수 있으며, 이자나 수수료도 없다. 신용 점수에도 영향을 미치지 않지만 소액 대출 상품이다.

소비자 입장에서는 물건을 먼저 사고 돈은 나중에 내는 ‘결제이연’인 셈이지만, 회사 입장에서는 얻는 것이 많다. 차주의 방대한 구매‧결제 데이터를 쌓고, 이를 통해 신용도를 평가하고, 리스크 관리 모델을 정교화할 수 있다. 간편결제를 발판으로 IT‧테크 회사의 빠른 리테일 금융 확장이 가능해진 것이다. 후불 결제와 같은 다양한 금융 상품이 파생하면서 금융회사가 금융 서비스를 제공하는 전통적 시장이 깨지고, 빅테크 위주로 재편될 가능성도 있다.

애플페이가 가능한 사용자나 가맹점 수는 아직 제한적이나, 애플페이의 도입은 소비자 입장에서는 금융 서비스의 선택지와 편의가 늘어난다는 점에서 긍정적이다. 하지만 전제되어야 할 조건이 있다. 바로 소비자 보호다. 본래의 업권을 벗어나 편리한 기술, 혁신적 상품과 서비스가 출시되는 과정에서 관리‧감독 체계와 제도가 기술 발전 속도를 앞서가야 할 것이다.

글. 강예지(이코노믹스 경제 전문 기자)

국내 비즈니스

해외 비즈니스