핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

PENSION

2020. 07

제로금리에 맞닥뜨린 밀레니얼 세대,

연금자산 배분 바꿀까?

연금자산 배분 바꿀까?

미래에셋투자와연금센터

"노후준비 어떡하지?" 이건 정년을 앞둔 50대만의 걱정은 아닌 것 같다. 갈수록 늘어나는 수명과 바닥으로 곤두박질 친 금리.

준비해야 할 노후자금은 늘었는데, 예전처럼 자산을 불리기는 어려워졌다.

이러다 자칫 무전장수(無錢長壽)하는 건 아닐까, 하는 불안한 생각이 드는 건 밀레니얼 세대도 마찬가지인가 보다.

이러다 자칫 무전장수(無錢長壽)하는 건 아닐까, 하는 불안한 생각이 드는 건 밀레니얼 세대도 마찬가지인가 보다.

밀레니얼 세대는 1980년대 초부터 2000년대 초 사이에 출생한 이들이다. 이들은 이제 갓 경제활동을 시작한 이들도 있고, 직장생활을 오래 했다고 해봐야 경력이 10년 남짓밖에 안 된다. 여태껏 일 한 기간보다는 앞으로 일 할 기간이 더 많은 탓에, 이들은 노후준비에 별 관심이 없을 거라고 예상한다. 하지만 이 같은 예상은 보기 좋게 빗나갔다.

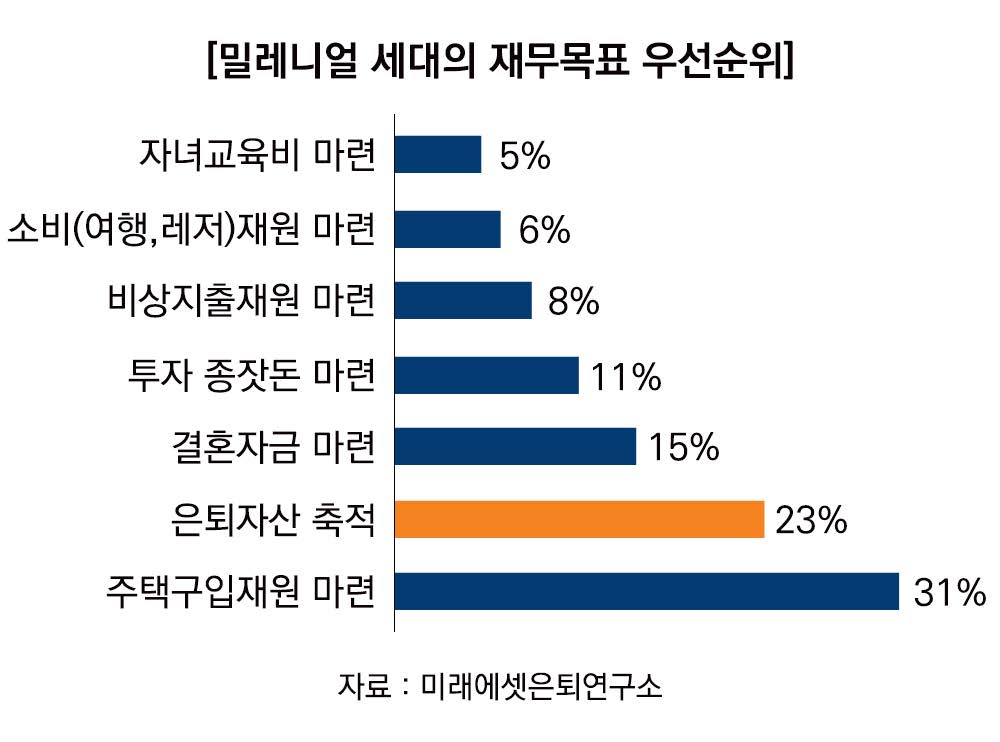

지난 5월 미래에셋 은퇴연구소가 밀레니얼 세대를 대상으로 한 설문조사에서, "재무목표가 무엇이나"고 물었다. 그랬더니 응답자 중 31%가 1순위 재무목표로 '주택구입 재원 마련'을 꼽았다. 여기까지는 어느 정도 예상했던 결과다. 전혀 예상치 못한 것은 '은퇴자산 축적(23%)'이 '결혼자금 마련 (15%)'과 '자녀교육비 마련(5%)'에 앞서 2위를 차지했다는 점이다. 아무래도 결혼을 늦추거나, 결혼하지 않거나, 결혼해도 출산하지 않는 젊은이들이 늘어나면서 나타난 변화로 보인다.

밀레니얼 세대에게 "결혼은 반드시 해야 하느냐"고 물었더니, "그렇다(31%)"라는 대답보다 "아니다(39%)"라고 답이 많았다. "자녀가 꼭 있어야 하느냐"는 질문에도 "그렇다(36%)"보다 "아니다(39%)"라는 답변이 조금 더 많았다. 결혼하지 않고, 자녀도 없으면, 당장은 부양할 가족이 없어 홀가분할지 몰라도, 나이가 들어 자신을 부양할 사람도 없다. 어쩌면 밀레니얼 세대가 노후준비에 관심을 갖는 건 이 같은 사실을 잘 알고 있어서는 아닐까?

조금 결이 다르기는 하지만, 은퇴 준비에 관심을 갖는 밀레니얼 세대가 국내에만 있는 건 아니다. 미국에는 늦어도 40대 초반에는 은퇴하겠다고 꿈꾸는 '파이어족'이 있다. '경제적 자유(Financial Independence)'와 '조기 은퇴(Retire Early)'의 앞 글자를 따서 만든 것이 '파이어(FIRE)'다. 1990년대 미국에서 처음 등장한 파이어족은 2008년 금융위기를 거치는 과정에서 사회에 진출한 밀레니얼 세대 사이에서 급격하게 확산됐다. 이들은 일찌감치 경제적 자유를 획득하기 위해 더 적게 쓰고 더 많이 저축하는 전략을 택했다.

밀레니얼 세대에게 "결혼은 반드시 해야 하느냐"고 물었더니, "그렇다(31%)"라는 대답보다 "아니다(39%)"라고 답이 많았다. "자녀가 꼭 있어야 하느냐"는 질문에도 "그렇다(36%)"보다 "아니다(39%)"라는 답변이 조금 더 많았다. 결혼하지 않고, 자녀도 없으면, 당장은 부양할 가족이 없어 홀가분할지 몰라도, 나이가 들어 자신을 부양할 사람도 없다. 어쩌면 밀레니얼 세대가 노후준비에 관심을 갖는 건 이 같은 사실을 잘 알고 있어서는 아닐까?

조금 결이 다르기는 하지만, 은퇴 준비에 관심을 갖는 밀레니얼 세대가 국내에만 있는 건 아니다. 미국에는 늦어도 40대 초반에는 은퇴하겠다고 꿈꾸는 '파이어족'이 있다. '경제적 자유(Financial Independence)'와 '조기 은퇴(Retire Early)'의 앞 글자를 따서 만든 것이 '파이어(FIRE)'다. 1990년대 미국에서 처음 등장한 파이어족은 2008년 금융위기를 거치는 과정에서 사회에 진출한 밀레니얼 세대 사이에서 급격하게 확산됐다. 이들은 일찌감치 경제적 자유를 획득하기 위해 더 적게 쓰고 더 많이 저축하는 전략을 택했다.

당장 모아둔 것이 많지 않은 밀레니얼 세대가 노후준비를 하려면 절약과 저축은 기본이다. 하지만 그게 전부는 아니다. 코로나19사태를 겪는 과정에서 은행 정기예금금리는 1% 이하로 곤두박질쳤다. 이 같은 상황에서 돈을 그냥 은행 계좌에 넣어두는 것은, 돈을 활용할 수 있는 기회를 잃는 것이나 마찬가지다. 돈을 활용해 최대의 수익을 내야 하므로 주식이 됐든 펀드가 됐든 투자는 필수다.

그렇다면 우리나라 밀레니얼 세대는 금융 투자에 대해 어떤 생각을 가지고 있을까? 앞선 조사에서, 밀레니얼 세대 10명 중 7명 이상이 금융 투자에 대해 호의적인 자세를 보였다. 응답자 중 11%는 '반드시', 64%는 '대체로'로 금융자산을 투자할 생각이 있다고 답했다. 여기서 주목해야 할 것은 리스크를 감수하면서까지 밀레니얼 세대가 금융자산을 투자하려는 이유다. 설문에 응한 밀레니얼 세대 중 78%는 금융 투자에 나서는 이유로 '저금리 극복(78%)'을 꼽았다.

밀레니얼 세대가 가장 큰 관심을 보인 것은 개별 주식에 대한 직접투자이지만, 주식형 펀드와 ETF에 대해서도 호의적인 반응을 보였다. 특히 해외투자에 대해 긍정적으로 반응한 것도 눈에 띈다. 응답자의 58%가 해외주식투자가 국내주식투자보다 위험하다고 보지 않는다고 답했고, 해외주식투자를 하고 있거나, 고려중이라고 답했다.

그렇다면 우리나라 밀레니얼 세대는 금융 투자에 대해 어떤 생각을 가지고 있을까? 앞선 조사에서, 밀레니얼 세대 10명 중 7명 이상이 금융 투자에 대해 호의적인 자세를 보였다. 응답자 중 11%는 '반드시', 64%는 '대체로'로 금융자산을 투자할 생각이 있다고 답했다. 여기서 주목해야 할 것은 리스크를 감수하면서까지 밀레니얼 세대가 금융자산을 투자하려는 이유다. 설문에 응한 밀레니얼 세대 중 78%는 금융 투자에 나서는 이유로 '저금리 극복(78%)'을 꼽았다.

밀레니얼 세대가 가장 큰 관심을 보인 것은 개별 주식에 대한 직접투자이지만, 주식형 펀드와 ETF에 대해서도 호의적인 반응을 보였다. 특히 해외투자에 대해 긍정적으로 반응한 것도 눈에 띈다. 응답자의 58%가 해외주식투자가 국내주식투자보다 위험하다고 보지 않는다고 답했고, 해외주식투자를 하고 있거나, 고려중이라고 답했다.

눈여겨 봐야 할 것은 밀레니얼 세대의 금융 투자에 대한 관심이 퇴직연금이나 개인연금으로 이어질 것인가 하는 점이다. DC형 퇴직연금 가입자는 매년 1달치 급여에 해당하는 돈을 퇴직연금계좌에 적립한다. 그리고 연말정산 때 세액공제를 받으려고 적지 않은 돈을 연금저축에 적립한다. 그런데 DC형 퇴직연금 적립금의 80%가 예적금 등 금리형상품에 맡겨져 있고, 연금저축 적립금도 겨우 10%만 펀드에 투자하고 있다.

하지만 코로나 사태 이후 제로금리와 직면하게 된 밀레니얼 세대가 이 같은 상황을 그대로 지켜보고만 있을까? 아직 축적된 금융자산이 많지 않은 밀레니얼 세대가 이들 연금 자산에 관심을 기울일 수 밖에 없다. 그렇다면 저축에서 투자로, 국내에서 글로벌로 연금자산을 재배분하는 데 있어 제로금리가 촉매 역할을 할 것이 자명하다. 밀레니얼 세대가 모바일을 활용한 금융거래에 능하다는 점도 이와 같은 자산 배분을 가속하는데 영향을 미칠 것으로 보인다.

출처. 미래에셋투자와연금센터

글. 김동엽 미래에셋투자와연금센터 상무

글. 김동엽 미래에셋투자와연금센터 상무

국내 비즈니스

해외 비즈니스