핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

PENSION

2021. 02. 03

만기 ISA,

연금으로 옮기면 혜택 ‘쏠쏠’

연금으로 옮기면 혜택 ‘쏠쏠’

미래에셋투자와연금센터

Q. A 씨(53)는 금융사에 다니는 친구의 권유로 2016년 개인종합자산관리계좌(ISA)에 가입했다. 노후자금으로 쓸 생각으로 매달 30만 원씩 납입해 곧 만기가 돌아온다. 만기자금을 어떤 용도로 활용해야 할지, 세액공제는 어떻게 받는지 궁금하다.

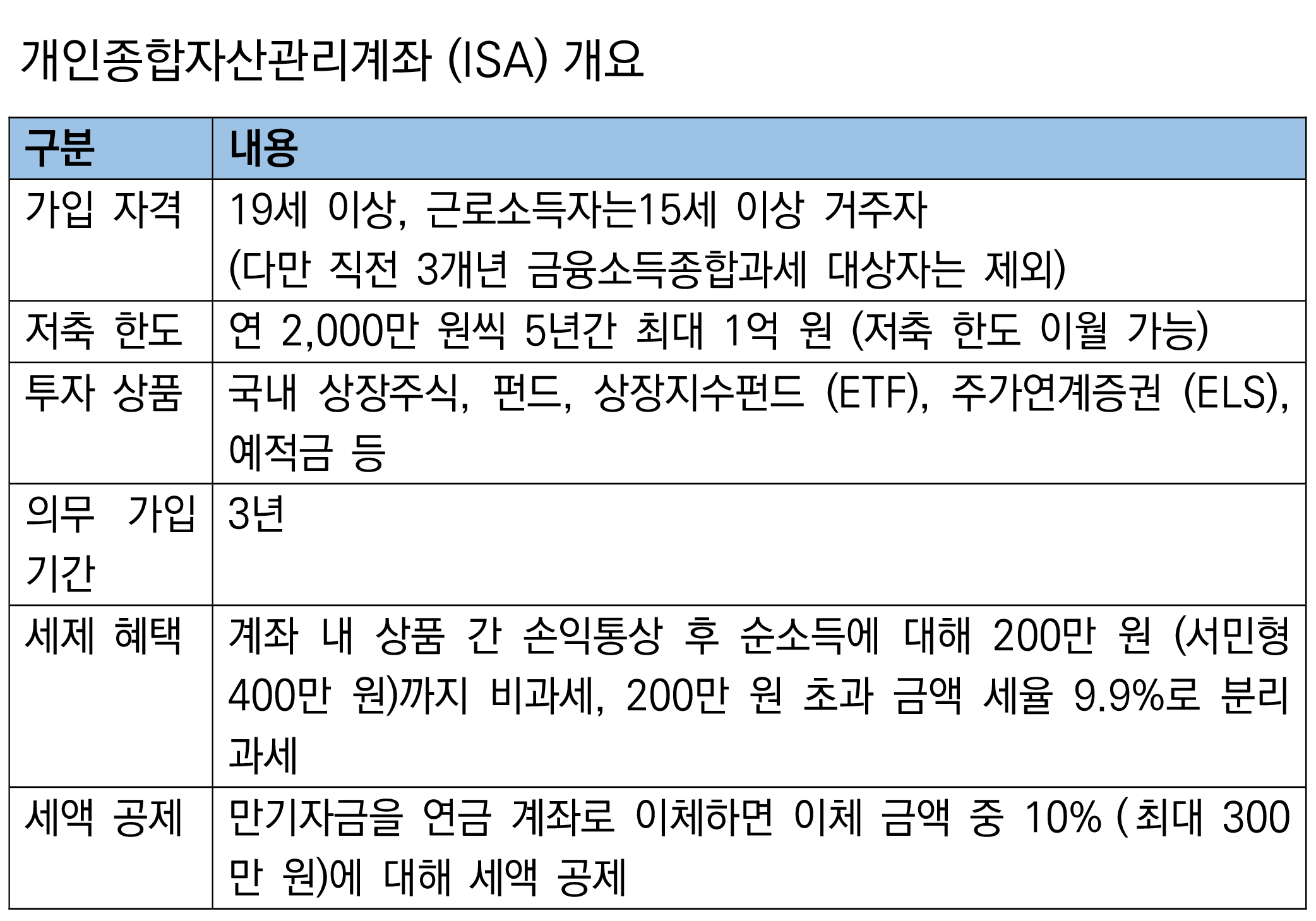

A. ISA가 처음 도입된 건 2016년 3월이다. 통장 하나에 예금과 적금, 펀드, 상장지수펀드(ETF), 주가연계증권(ELS) 등 다양한 금융상품을 담을 수 있어 ‘만능 계좌’로 불린다. 계좌에서 발생한 이자와 배당소득에 대해 비과세 혹은 분리과세 혜택도 주어졌다. 이 때문에 2016년 한 해 240만 명이 가입할 만큼 인기를 끌었다. 일반형 ISA의 만기가 5년이었던 점을 감안하면 A 씨처럼 대다수의 가입자가 올해 만기를 맞을 것으로 보인다.

A. ISA가 처음 도입된 건 2016년 3월이다. 통장 하나에 예금과 적금, 펀드, 상장지수펀드(ETF), 주가연계증권(ELS) 등 다양한 금융상품을 담을 수 있어 ‘만능 계좌’로 불린다. 계좌에서 발생한 이자와 배당소득에 대해 비과세 혹은 분리과세 혜택도 주어졌다. 이 때문에 2016년 한 해 240만 명이 가입할 만큼 인기를 끌었다. 일반형 ISA의 만기가 5년이었던 점을 감안하면 A 씨처럼 대다수의 가입자가 올해 만기를 맞을 것으로 보인다.

ISA 가입자는 연 2000만 원씩 5년간 최대 1억 원을 저축할 수 있다. 다만 이전 연도의 저축 한도를 소진하지 않았다면 다음 해로 이월된다. 가입 첫해 1000만 원을 납입했다면 이듬해에 3000만 원을 저축할 수 있다는 얘기다. 가입 후 4년 동안 1000만 원만 저축한 사람은 5년 차에 9000만 원을 넣을 수 있다.

정부는 ISA 만기자금을 노후자금으로 활용할 수 있도록 인센티브를 주고 있다. 우선 ISA 계약 기간이 만료된 날부터 60일 이내에 만기자금 전부 또는 일부를 연금계좌로 이체할 수 있다. 본래 연금계좌 가입자는 1년에 최대 1800만 원까지만 저축할 수 있지만 ISA 만기자금은 이와 별도로 연금계좌에 추가 이체가 가능하다. ISA 만기자금을 연금계좌로 이체하면 만 55세부터 연금으로 받을 수 있다.

연금계좌로 이체한 만기자금 중 10%, 최대 300만 원에 대해선 세액공제도 받을 수 있다. 세액공제율은 소득에 따라 다르다. 연소득이 4000만 원(근로소득만 있으면 총급여 5500만 원) 이하이면 세액공제율은 16.5%가 적용되고 이보다 소득이 많으면 13.2%를 공제받는다. 예를 들어 만기자금 3000만 원을 연금계좌에 이체할 경우 세액공제 기준이 되는 금액은 300만 원이다. 이 중 앞서 말한 기준보다 소득이 적은 사람은 최대 49만5000원(16.5%), 기준보다 소득이 많은 사람은 39만6000원(13.2%)의 세금을 환급받을 수 있다.

만기까지 기다리지 않고 ISA 잔액을 연금계좌로 이체하는 것도 가능하다. 다만 ISA 계약을 체결한 날부터 3년이 지나야 한다. 계좌 잔액의 전부 또는 일부를 연금계좌로 이체하면 해당 ISA의 계약 기간이 만료된 것으로 본다. 이때 반드시 ISA 잔액과 추가 납입 여력을 살펴야 한다. 연금계좌로 이체할 때 세액공제 효과를 최대화하려면 ISA 잔액이 3000만 원 이상이어야 하기 때문이다. 현재 ISA 잔액이 여기에 못 미친다면 만기까지 남은 기간 얼마나 더 저축할 수 있을지 고려한 후 이체를 결정해야 한다.

올해부터 ISA 의무가입 기간이 기존 5년에서 3년으로 완화됐다. 지난해까지 가입자의 사정을 고려하지 않고 일반형 ISA는 5년, 서민형 ISA는 3년 이상 유지해야 비과세와 분리과세 혜택을 누릴 수 있었다. 하지만 이젠 3년 이상이면 가입자가 만기를 자율적으로 정할 수 있다. 가입 후 3년이 지난 다음에 해지하면 비과세와 분리과세 혜택을 볼 수 있다.

정부는 ISA 만기자금을 노후자금으로 활용할 수 있도록 인센티브를 주고 있다. 우선 ISA 계약 기간이 만료된 날부터 60일 이내에 만기자금 전부 또는 일부를 연금계좌로 이체할 수 있다. 본래 연금계좌 가입자는 1년에 최대 1800만 원까지만 저축할 수 있지만 ISA 만기자금은 이와 별도로 연금계좌에 추가 이체가 가능하다. ISA 만기자금을 연금계좌로 이체하면 만 55세부터 연금으로 받을 수 있다.

연금계좌로 이체한 만기자금 중 10%, 최대 300만 원에 대해선 세액공제도 받을 수 있다. 세액공제율은 소득에 따라 다르다. 연소득이 4000만 원(근로소득만 있으면 총급여 5500만 원) 이하이면 세액공제율은 16.5%가 적용되고 이보다 소득이 많으면 13.2%를 공제받는다. 예를 들어 만기자금 3000만 원을 연금계좌에 이체할 경우 세액공제 기준이 되는 금액은 300만 원이다. 이 중 앞서 말한 기준보다 소득이 적은 사람은 최대 49만5000원(16.5%), 기준보다 소득이 많은 사람은 39만6000원(13.2%)의 세금을 환급받을 수 있다.

만기까지 기다리지 않고 ISA 잔액을 연금계좌로 이체하는 것도 가능하다. 다만 ISA 계약을 체결한 날부터 3년이 지나야 한다. 계좌 잔액의 전부 또는 일부를 연금계좌로 이체하면 해당 ISA의 계약 기간이 만료된 것으로 본다. 이때 반드시 ISA 잔액과 추가 납입 여력을 살펴야 한다. 연금계좌로 이체할 때 세액공제 효과를 최대화하려면 ISA 잔액이 3000만 원 이상이어야 하기 때문이다. 현재 ISA 잔액이 여기에 못 미친다면 만기까지 남은 기간 얼마나 더 저축할 수 있을지 고려한 후 이체를 결정해야 한다.

올해부터 ISA 의무가입 기간이 기존 5년에서 3년으로 완화됐다. 지난해까지 가입자의 사정을 고려하지 않고 일반형 ISA는 5년, 서민형 ISA는 3년 이상 유지해야 비과세와 분리과세 혜택을 누릴 수 있었다. 하지만 이젠 3년 이상이면 가입자가 만기를 자율적으로 정할 수 있다. 가입 후 3년이 지난 다음에 해지하면 비과세와 분리과세 혜택을 볼 수 있다.

출처. 미래에셋투자와연금센터, 동아일보

글. 김동엽 미래에셋투자와연금센터 교육콘텐츠본부 본부장

글. 김동엽 미래에셋투자와연금센터 교육콘텐츠본부 본부장

국내 비즈니스

해외 비즈니스