핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

ADVISORY / Weekly 세무 ISSUE

2023. 06. 05

10억 벌었는데 세금 0원?!

예술적인 아트테크의 세계

예술적인 아트테크의 세계

Weekly 세무 ISSUE

요새 미술 애호가들 사이에서 화제인 전시가 있죠.

5월 18일부터 9월 10일까지 호암미술관에서 열리는 김환기 회고전 ‘한 점 하늘 김환기’.

5월 18일부터 9월 10일까지 호암미술관에서 열리는 김환기 회고전 ‘한 점 하늘 김환기’.

이 전시가 사람들의 이목을 끈 이유는 크게 두 가지예요. 첫째, 1년 반에 걸친 재단장(리노베이션)을 마친 호암미술관의 첫 전시라는 점. 둘째, 작품을 한 자리에 모으기 힘든 김환기의 대규모 회고전이라는 점.

이미지 출처: 호암미술관

‘한국 추상미술의 선구자’ 김환기를 수식하는 말은 많아요. 하지만 사람들이 그의 이름을 듣게 되는 뉴스는 주로 경매가입니다. 한국 현대미술 경매 최고가 10점 중 9점의 주인공이니까요. 그간 김환기의 대규모 전시를 보기 힘들었던 것도 작품이 워낙 비싸고 여러 소장자들에게 흩어져 있기 때문이죠.

김환기, 이중섭, 이우환, 박수근… ‘아트테크(아트+재테크)’를 말할 때 주로 언급되는 작가들입니다.

BTS 리더인 RM(본명 김남준)도 김환기의 작품을 소장 중이라고 밝힌 적 있고요. 실물 작품을 넘어 NFT(대체불가능 토큰)까지 미술투자의 범주는 넓어지는 중이에요.

김환기, 이중섭, 이우환, 박수근… ‘아트테크(아트+재테크)’를 말할 때 주로 언급되는 작가들입니다.

BTS 리더인 RM(본명 김남준)도 김환기의 작품을 소장 중이라고 밝힌 적 있고요. 실물 작품을 넘어 NFT(대체불가능 토큰)까지 미술투자의 범주는 넓어지는 중이에요.

이우환, 동풍(East Winds), 캔버스에 유채, 224x181cm, 1984

무엇보다 아트테크의 매력은 경우에 따라 세금 부담을 피할 수 있다는 겁니다.

2021년 8월 이우환의 1984년 작 <동풍>이 서울옥션 경매에서 31억 원에 낙찰됐어요. 이 작품이 2019년 홍콩 경매에서 20억 6천만 원에 거래됐던 걸 감안하면 소장자는 2년 만에 약 10억 원의 양도 차익을 거둔 셈이죠. 과세 요건에 따라 양도세를 한 푼도 내지 않았거든요.

그렇다면 미술품의 취득과 양도 과정에 구체적으로 어떠한 세금 혜택이 존재하는 건지, 미술품 감상하듯 찬찬히 살펴볼까요?

2021년 8월 이우환의 1984년 작 <동풍>이 서울옥션 경매에서 31억 원에 낙찰됐어요. 이 작품이 2019년 홍콩 경매에서 20억 6천만 원에 거래됐던 걸 감안하면 소장자는 2년 만에 약 10억 원의 양도 차익을 거둔 셈이죠. 과세 요건에 따라 양도세를 한 푼도 내지 않았거든요.

그렇다면 미술품의 취득과 양도 과정에 구체적으로 어떠한 세금 혜택이 존재하는 건지, 미술품 감상하듯 찬찬히 살펴볼까요?

일반적으로 미술거래는 1차시장과 2차시장으로 나뉘어져 있습니다.

1차시장은 작가와 갤러리(갤러리현대 등), 아트페어, 아트딜러 등에서 콜렉터를 만나는 유통 형태입니다. 1차시장은 일반적으로 작품의 가치가 책정되기 전에 판매되어 작가의 명성, 작품의 기법, 크기 등을 고려하여 2차시장보다 낮게 가격이 형성됩니다.

반면에 2차시장은 옥션(서울옥션, 케이옥션 등), 아트딜러, 갤러리 등에서 기존 작품의 재판매 위주로 시장이 형성되어 있습니다.

통상, 개인 투자자들은 2차시장을 통해 미술품을 구입하게 되죠. 미술품의 취득에는 부동산과 달리 취득세, 등록세 등이 존재하지 않으며, 취득으로 인한 신고의무도 없습니다. 신고의무가 없는 관계로 부동산과 달리 종합부동산세 및 재산세 등 보유에 따른 납세의무 또한 발생하지 않습니다.

그렇다면, 법인을 통한 미술품 구입에는 어떠한 절세 효과가 있을까요?

일단 법인을 통한 서화나 골동품 등의 미술품을 구입할 경우, 원칙적으로 업무무관자산으로 분류하여 관련 유지비, 관련 차입금에 대한 이자비용 등을 세무적으로 법인의 비용으로 반영하는 것은 불가능합니다.

다만, 예외적으로 미술품을 장식 또는 환경미화용으로 구입 시 단위별로 1천만 원 이하의 금액은 비용처리가 가능합니다. (단, 개인사업자의 경우 구입금액의 비용처리는 불가능하나 대여 시에는 비용처리 가능)

1차시장은 작가와 갤러리(갤러리현대 등), 아트페어, 아트딜러 등에서 콜렉터를 만나는 유통 형태입니다. 1차시장은 일반적으로 작품의 가치가 책정되기 전에 판매되어 작가의 명성, 작품의 기법, 크기 등을 고려하여 2차시장보다 낮게 가격이 형성됩니다.

반면에 2차시장은 옥션(서울옥션, 케이옥션 등), 아트딜러, 갤러리 등에서 기존 작품의 재판매 위주로 시장이 형성되어 있습니다.

통상, 개인 투자자들은 2차시장을 통해 미술품을 구입하게 되죠. 미술품의 취득에는 부동산과 달리 취득세, 등록세 등이 존재하지 않으며, 취득으로 인한 신고의무도 없습니다. 신고의무가 없는 관계로 부동산과 달리 종합부동산세 및 재산세 등 보유에 따른 납세의무 또한 발생하지 않습니다.

그렇다면, 법인을 통한 미술품 구입에는 어떠한 절세 효과가 있을까요?

일단 법인을 통한 서화나 골동품 등의 미술품을 구입할 경우, 원칙적으로 업무무관자산으로 분류하여 관련 유지비, 관련 차입금에 대한 이자비용 등을 세무적으로 법인의 비용으로 반영하는 것은 불가능합니다.

다만, 예외적으로 미술품을 장식 또는 환경미화용으로 구입 시 단위별로 1천만 원 이하의 금액은 비용처리가 가능합니다. (단, 개인사업자의 경우 구입금액의 비용처리는 불가능하나 대여 시에는 비용처리 가능)

김환기, 우주(Universe 5-IV-71 #200), 코튼에 유채, 254×254cm, 1971

작품을 소장하고 있다 보면 어느덧 해당 작가의 작품들이 좋은 가격으로 낙찰되고 있다는 소식이 들려옵니다. 드디어 보유하던 작품을 팔 시기가 온 거죠. 이때 세무적인 관점에서 가장 중요한 요소는 작가의 생존 여부입니다. 작가의 생존 여부는 작품의 희소성, 작품 가격에 영향을 줄 뿐 아니라 과세여부의 핵심 기준이 됩니다.

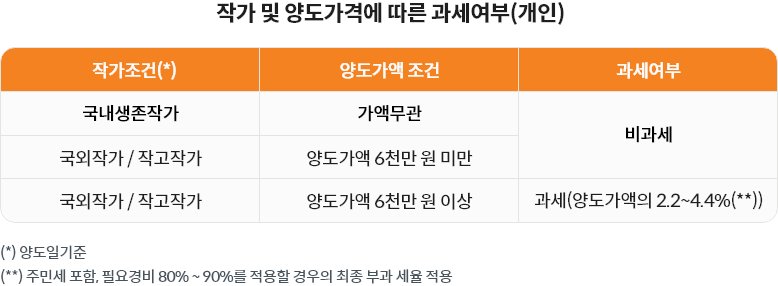

개인의 미술품 양도의 경우, 단위 당 양도가액이 6천만 원 미만의 경우에는 부과되는 세금이 없습니다. 다만, 양도가액이 6천만 원 이상일 경우에는 국내 생존작가, 국외작가 및 국내 작고작가 중 누구의 작품인지에 따라 부과되는 세금의 액수가 달라지게 됩니다.

국내 생존작가(이우환, 박서보 등)의 작품의 경우는 비과세 대상이며, 국외작가(쿠사마 야요이, 스탠리 휘트니 등) 또는 국내 작고작가(김환기 등)의 작품은 양도금액의 2.2%~최대 4.4%의 세금만 납부(무조건 분리과세)하시면 됩니다.

그러나, 법인의 미술품 양도의 경우에는 작가의 생존 여부와 무관하게 양도차익 전부가 과세대상에 해당하고, 일반적인 법인세율에 따라 과세됩니다. 개인의 투자에 비하면 법인의 미술품 투자는 장점이 그다지 크지 않아요.

개인의 미술품 양도의 경우, 단위 당 양도가액이 6천만 원 미만의 경우에는 부과되는 세금이 없습니다. 다만, 양도가액이 6천만 원 이상일 경우에는 국내 생존작가, 국외작가 및 국내 작고작가 중 누구의 작품인지에 따라 부과되는 세금의 액수가 달라지게 됩니다.

국내 생존작가(이우환, 박서보 등)의 작품의 경우는 비과세 대상이며, 국외작가(쿠사마 야요이, 스탠리 휘트니 등) 또는 국내 작고작가(김환기 등)의 작품은 양도금액의 2.2%~최대 4.4%의 세금만 납부(무조건 분리과세)하시면 됩니다.

그러나, 법인의 미술품 양도의 경우에는 작가의 생존 여부와 무관하게 양도차익 전부가 과세대상에 해당하고, 일반적인 법인세율에 따라 과세됩니다. 개인의 투자에 비하면 법인의 미술품 투자는 장점이 그다지 크지 않아요.

몇 년 전 천경자의 <미인도>를 둘러싼 위작 논란이 미술계를 뒤집어 놓은 적이 있죠.

만약 미술품 소장자라면 다른 작품이라 할지라도 해당 작가가 위작 논란에 휩싸이는 게 달갑지는 않을 거예요. 하지만 이 위기를 기회로 삼을 수도 있습니다. 부정적 이슈로 인해 해당 작가의 전체 작품 가격이 일시적으로 떨어지고 있다면, 미술품을 증여할 적절한 시기가 온 거니까요.

원칙적으로는 미술품의 증여 또는 상속은 증여 및 상속재산에 포함되어 증여세 또는 상속세를 납부해야 합니다. 다만, 신고의무가 없는 미술품의 특성상 과세당국이 그 소유 주체를 실시간으로 확인하는 것이 거의 불가능하죠. 현실적으로는 증여 또는 상속재산 목록에서 누락된 채 이전되는 경우가 적지 않습니다.

그렇다면, 미술품의 증여나 상속은 어떻게 적발이 되는 것일까요? 양도가 신고되지 않은 미술품의 경우 나중에 경매시장에 판매되거나, 수증자 등이 아파트 등 고가의 부동산을 취득하는 과정에서 과세당국의 의심거래로 포착됩니다.

즉, 고가의 미술품의 경우 갤러리나, 해외에서의 거래 이력 등을 통해 소유권의 이전 사실이 과세당국에 포착될 가능성이 있다는 얘기입니다(상속세 및 증여세 신고 누락 시, 제척 기간은 15년. 다만, 50억 원을 초과하는 서화나 골동품 등을 취득한 경우에는 상속 또는 증여가 있음을 안 날로부터 1년 이내 세금 부과).

만약 미술품 소장자라면 다른 작품이라 할지라도 해당 작가가 위작 논란에 휩싸이는 게 달갑지는 않을 거예요. 하지만 이 위기를 기회로 삼을 수도 있습니다. 부정적 이슈로 인해 해당 작가의 전체 작품 가격이 일시적으로 떨어지고 있다면, 미술품을 증여할 적절한 시기가 온 거니까요.

원칙적으로는 미술품의 증여 또는 상속은 증여 및 상속재산에 포함되어 증여세 또는 상속세를 납부해야 합니다. 다만, 신고의무가 없는 미술품의 특성상 과세당국이 그 소유 주체를 실시간으로 확인하는 것이 거의 불가능하죠. 현실적으로는 증여 또는 상속재산 목록에서 누락된 채 이전되는 경우가 적지 않습니다.

그렇다면, 미술품의 증여나 상속은 어떻게 적발이 되는 것일까요? 양도가 신고되지 않은 미술품의 경우 나중에 경매시장에 판매되거나, 수증자 등이 아파트 등 고가의 부동산을 취득하는 과정에서 과세당국의 의심거래로 포착됩니다.

즉, 고가의 미술품의 경우 갤러리나, 해외에서의 거래 이력 등을 통해 소유권의 이전 사실이 과세당국에 포착될 가능성이 있다는 얘기입니다(상속세 및 증여세 신고 누락 시, 제척 기간은 15년. 다만, 50억 원을 초과하는 서화나 골동품 등을 취득한 경우에는 상속 또는 증여가 있음을 안 날로부터 1년 이내 세금 부과).

앞에서 설명한 것과 같이 국내 생존작가의 작품의 경우는 과세대상에서 제외되어 납부해야 할 세금 자체가 없습니다. 다만, 부동산과 달리 미술품의 특성상 고액의 수수료를 지급해야 하기 때문에 실질적인 수익률은 꼼꼼히 따져 보아야 합니다.

실례로 2021년 8월에 낙찰된 이우환 작가의 1984년 작 <동풍>의 경우 국내에 납부한 세금은 없지만, 구입 시 낙찰수수료(약 19.8%) 그리고 매도 시 위탁수수료(11%) 등으로 약 7억 원의 수수료가 지급된 것으로 추정됩니다. 즉, 미술품 투자의 경우 매입과 매도에 따르는 수수료가 상대적으로 고액이기 때문에 세금보다 더 중요하게 고려해야 합니다.

예를 들어, 위 거래와 같은 시기에 거래된 잠실 리센츠 아파트의 매입(전용 84m2 가격기준)가와 매도가를 통해 제반 비용 등을 포함한 최종수익률은 그 차이가 약 1% 내외로 거의 비슷한 것으로 추정됩니다. 즉, 세제 혜택만 보면 미술품의 투자가 유리해 보일지라도 제반 비용을 고려한 실질수익률을 구체적으로 살펴보면 투자가치가 오히려 떨어질 수도 있는 것입니다.

실례로 2021년 8월에 낙찰된 이우환 작가의 1984년 작 <동풍>의 경우 국내에 납부한 세금은 없지만, 구입 시 낙찰수수료(약 19.8%) 그리고 매도 시 위탁수수료(11%) 등으로 약 7억 원의 수수료가 지급된 것으로 추정됩니다. 즉, 미술품 투자의 경우 매입과 매도에 따르는 수수료가 상대적으로 고액이기 때문에 세금보다 더 중요하게 고려해야 합니다.

예를 들어, 위 거래와 같은 시기에 거래된 잠실 리센츠 아파트의 매입(전용 84m2 가격기준)가와 매도가를 통해 제반 비용 등을 포함한 최종수익률은 그 차이가 약 1% 내외로 거의 비슷한 것으로 추정됩니다. 즉, 세제 혜택만 보면 미술품의 투자가 유리해 보일지라도 제반 비용을 고려한 실질수익률을 구체적으로 살펴보면 투자가치가 오히려 떨어질 수도 있는 것입니다.

따라서, 미술품을 투자의 관점에서 접근하려 한다면, 세금 측면에서는 미술품 투자가 유리할지라도 반드시 관련 수수료, 보관 비용, 향후 판매 가능성 등을 면밀히 검토하여 투자가치를 종합적으로 판단하여야 합니다.

이 외에도 아파트와 달리 부채 사용을 통한 레버리지가 거의 불가능하다는 점과 과거에 비해 많은 개선이 이루어지고 있지만 여전히 위작 논란으로 인한 미술업계 전반에 대한 신뢰성 이슈가 존재한다는 점도 염두에 둬야겠습니다.

이 외에도 아파트와 달리 부채 사용을 통한 레버리지가 거의 불가능하다는 점과 과거에 비해 많은 개선이 이루어지고 있지만 여전히 위작 논란으로 인한 미술업계 전반에 대한 신뢰성 이슈가 존재한다는 점도 염두에 둬야겠습니다.

※ 본 자료는 미래에셋증권 VIP솔루션팀에서 작성한 것으로 수록된 내용은 신뢰할 만한 자료를 바탕으로 작성된 것입니다. 하지만 어떠한 경우에도 법적 책임 소재에 대한 증빙자료로 사용될 수 없습니다.

글. 미래에셋증권 VIP솔루션팀

국내 비즈니스

해외 비즈니스