핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

INVESTMENT / The Sage Investor

2023. 09. 11

중국 투자 시장에도

ETF 바람이 분다

ETF 바람이 분다

The Sage Investor

중국 ETF 시장이 침체기를 벗어나 폭발적인 성장세를 이어가고 있는 가운데, 어떤 ETF들이 투자자의 주목을 받고 있는지 살펴본다.

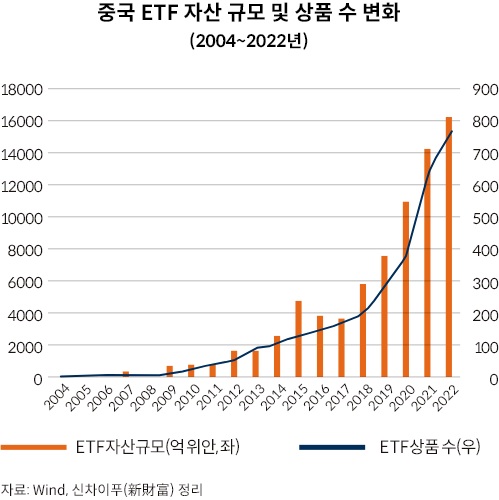

ETF 동향을 보면 자본 시장에서의 자금 흐름과 선호도를 알 수 있다. 현재 중국 ETF 시장은 침체에서 벗어나 폭발적인 성장세를 달리고 있다. 2019년부터 현재까지 중국의 ETF 발행 규모는 6,106억 위안(115조 원)에 달한다. 이는 2004~2018년 발행 규모의 1.75배다. 2023년 5월 기준 블룸버그 자료에 따르면, 중국에 상장된 ETF는 779개(주식 703, 채권 16, MMF형 20, 원자재형 29 등)이며, 거래소 기준으로는 상하이거래소, 심천거래소에 각각 474개, 305개가 상장되어 있다(참고로 각국의 상장 ETF 갯수는 미국-2,704개, 중국-779개, 한국-703개, 일본-226개이다).

중국의 주식형 ETF에서는 규모형 ETF(대형주 ETF같이 시가총액을 기준으로 하는 ETF), 업종 ETF, 테마 ETF의 규모가 눈에 띄는 증가세를 기록하고 있다. 성과 측면에서는 규모형 인덱스 ETF가 더 안정적이지만 약세장에서 방어 능력이 별로 좋지 않다. 하지만 업종 인덱스 ETF와 테마 인덱스 ETF는 업종과 테마에 따라 고수익을 올릴 가능성이 있지만 성과 리스크도 그만큼 더 크다. 지난 2년 사이 가장 빠른 성장세를 보인 것은 해외에 투자하는 ETF였다. 각기 다양한 특징을 가진 만큼, 중국에서는 ETF를 활용해 적절한 투자 기회를 노리고자 하는 투자자가 늘고 있다.

중국의 주식형 ETF에서는 규모형 ETF(대형주 ETF같이 시가총액을 기준으로 하는 ETF), 업종 ETF, 테마 ETF의 규모가 눈에 띄는 증가세를 기록하고 있다. 성과 측면에서는 규모형 인덱스 ETF가 더 안정적이지만 약세장에서 방어 능력이 별로 좋지 않다. 하지만 업종 인덱스 ETF와 테마 인덱스 ETF는 업종과 테마에 따라 고수익을 올릴 가능성이 있지만 성과 리스크도 그만큼 더 크다. 지난 2년 사이 가장 빠른 성장세를 보인 것은 해외에 투자하는 ETF였다. 각기 다양한 특징을 가진 만큼, 중국에서는 ETF를 활용해 적절한 투자 기회를 노리고자 하는 투자자가 늘고 있다.

ETF의 정식 명칭은 ‘상장지수펀드’(Exchange-Traded Fund)이다. 거래소에 상장되어 거래되며 자유롭게 매매할 수 있는 개방형 펀드이기 때문에 펀드 규모가 가변적이다. 장외에서만 청약과 환매가 가능한 일반 인덱스 펀드와 달리 ETF는 주식처럼 실시간 매매가 가능하다. ETF는 종목 바스켓을 선택하여 특정 인덱스(또는 벤치마크 지수)를 추종하는 것을 목표로 한다. 낮은 수수료와 분산 투자로 장기 수익률이 높고, 리스크가 비교적 낮아서 기관투자자부터 일반투자자에 이르기까지 ETF를 자산 배분의 수단으로 삼을 수 있다. 글로벌 시장에서 ETF가 주목받는 이유다.

중국에서 ETF는 기나긴 적응기를 거쳐 2019년 이후 급성장했다. 2019~2022년, 중국 ETF의 자산 규모는 5,773억 위안에서 1조 6,201억 위안까지 증가하여 성장폭이 181%에 이른다. ETF 상품 수량도 198개에서 763개로 늘었다. 새로 설립한 ETF는 595개, 발행 규모는 6,106억 위안으로 2004~2018년 전체 규모 대비 각각 2.92배와 1.75배가 되었다.

2019년 이후 증권감독관리위원회가 공모펀드 상품의 발행 및 등록 체제를 보완하기 시작했다. 덕분에 주식형 ETF를 포함한 기존 일반 상품의 발행 및 승인이 현저하게 빨라졌다. 업종과 테마에 대한 투자 기회가 늘어나고 ETF를 통한 포트폴리오 구축 수요가 증가하면서 폭발적으로 성장하는 계기를 만든 것이다.

2022년에는 증권감독관리위원회가 ‘공모펀드 업계의 고품질 발전 가속화에 관한 의견’을 발표했다. 주식형 펀드 발전을 대폭 추진하고 성숙한 인덱스 상품의 확대와 강화를 지원한다는 내용이다. 동시에 ETF 상품, 특히 주식형 ETF에 많은 비중을 할애해 혁신을 추진하겠다는 계획도 밝혔다. ETF 시장에 대한 중국의 깊은 관심을 알 수 있는 부분이다.

중국에서 ETF는 기나긴 적응기를 거쳐 2019년 이후 급성장했다. 2019~2022년, 중국 ETF의 자산 규모는 5,773억 위안에서 1조 6,201억 위안까지 증가하여 성장폭이 181%에 이른다. ETF 상품 수량도 198개에서 763개로 늘었다. 새로 설립한 ETF는 595개, 발행 규모는 6,106억 위안으로 2004~2018년 전체 규모 대비 각각 2.92배와 1.75배가 되었다.

2019년 이후 증권감독관리위원회가 공모펀드 상품의 발행 및 등록 체제를 보완하기 시작했다. 덕분에 주식형 ETF를 포함한 기존 일반 상품의 발행 및 승인이 현저하게 빨라졌다. 업종과 테마에 대한 투자 기회가 늘어나고 ETF를 통한 포트폴리오 구축 수요가 증가하면서 폭발적으로 성장하는 계기를 만든 것이다.

2022년에는 증권감독관리위원회가 ‘공모펀드 업계의 고품질 발전 가속화에 관한 의견’을 발표했다. 주식형 펀드 발전을 대폭 추진하고 성숙한 인덱스 상품의 확대와 강화를 지원한다는 내용이다. 동시에 ETF 상품, 특히 주식형 ETF에 많은 비중을 할애해 혁신을 추진하겠다는 계획도 밝혔다. ETF 시장에 대한 중국의 깊은 관심을 알 수 있는 부분이다.

❶ 규모형 인덱스 ETF

투자 자산 유형에 따라서 중국의 ETF는 주식형, 채권형, 상품형, 통화형, 해외 투자로 나뉜다. 이 중 중국 ETF는 주식형 ETF 위주로 거래되고 있다. 주식형 ETF는 인덱스 펀드의 특징인 단순함과 투명성을 갖고 있다. 주식과 같은 방식으로 거래되어 매매가 편리하고, 투자자가 장중 상승 기회를 포착하는 데 큰 어려움이 없다.

추종 지수에 따라서, 주식형 ETF는 규모형 인덱스, 업종 인덱스, 테마 인덱스, 전략형 인덱스, 특정 인덱스로 구분한다. 이 다섯 가지 유형의 ETF는 추종지수, 규모 분포, 수익 리스크 특징에서 상당한 차이가 난다. 규모형, 업종, 테마 인덱스는 순자산가치의 합계가 주식형 ETF의 99%를 차지하지만, 전략형과 특정 ETF는 성과 기록이 상대적으로 적어서 투자자들은 앞의 세 가지 ETF에 집중하는 것이 좋다.

투자 자산 유형에 따라서 중국의 ETF는 주식형, 채권형, 상품형, 통화형, 해외 투자로 나뉜다. 이 중 중국 ETF는 주식형 ETF 위주로 거래되고 있다. 주식형 ETF는 인덱스 펀드의 특징인 단순함과 투명성을 갖고 있다. 주식과 같은 방식으로 거래되어 매매가 편리하고, 투자자가 장중 상승 기회를 포착하는 데 큰 어려움이 없다.

추종 지수에 따라서, 주식형 ETF는 규모형 인덱스, 업종 인덱스, 테마 인덱스, 전략형 인덱스, 특정 인덱스로 구분한다. 이 다섯 가지 유형의 ETF는 추종지수, 규모 분포, 수익 리스크 특징에서 상당한 차이가 난다. 규모형, 업종, 테마 인덱스는 순자산가치의 합계가 주식형 ETF의 99%를 차지하지만, 전략형과 특정 ETF는 성과 기록이 상대적으로 적어서 투자자들은 앞의 세 가지 ETF에 집중하는 것이 좋다.

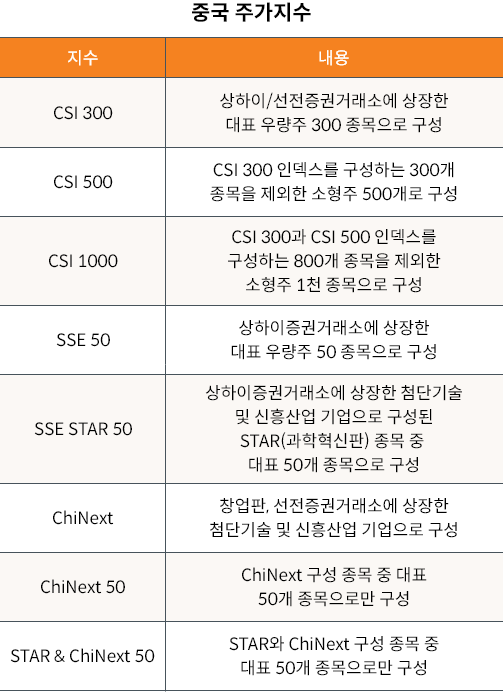

규모형 인덱스 ETF는 시장 인덱스로도 불린다. 대표적인 규모형 인덱스에는 SSE 50(上證 50), CSI 300(滬深 300), CSI 500(中證500)가 있다. 이 3가지 인덱스는 A주 시장의 다양한 특성을 보여준다. 중국에서 발행한 최초의 ETF인 ChinaAMC China 50 ETF(510050)도 규모형 인덱스로 SSE 50 지수를 추종한다.

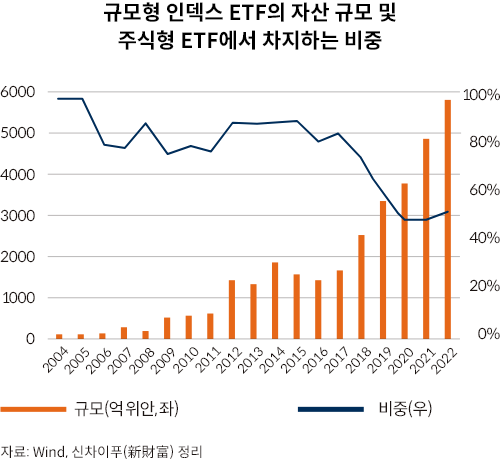

2004~2022년까지 규모형 인덱스 ETF의 자산 규모는 54억 위안에서 5,772억 위안까지 성장했지만 ETF 시장에서의 비중은 2018년부터 지속적으로 감소했다. 대형주, 중소형주, ChiNext(創業板) 시장 전체의 시황을 반영해 개별 종목 비중이 다소 낮고, 투자 대상이 광범위하기 때문이다. 특정 업종과 테마를 추종하는 업종 인덱스 ETF와 테마 인덱스 ETF는 그 반대다. 세밀한 분류를 통해 투자자의 타이밍과 판단력을 시험하기 때문에 선택 난이도와 리스크도 높다. 일반투자자 입장에서는 규모형 인덱스 펀드가 더욱 친화적이기 때문에 초창기에는 확장 속도가 빨랐다. 하지만 다른 ETF 유형이 많아지고 ETF에 대한 이해도도 높아지면서 규모형 인덱스 ETF의 비중이 줄어들고 있다.

2004~2022년까지 규모형 인덱스 ETF의 자산 규모는 54억 위안에서 5,772억 위안까지 성장했지만 ETF 시장에서의 비중은 2018년부터 지속적으로 감소했다. 대형주, 중소형주, ChiNext(創業板) 시장 전체의 시황을 반영해 개별 종목 비중이 다소 낮고, 투자 대상이 광범위하기 때문이다. 특정 업종과 테마를 추종하는 업종 인덱스 ETF와 테마 인덱스 ETF는 그 반대다. 세밀한 분류를 통해 투자자의 타이밍과 판단력을 시험하기 때문에 선택 난이도와 리스크도 높다. 일반투자자 입장에서는 규모형 인덱스 펀드가 더욱 친화적이기 때문에 초창기에는 확장 속도가 빨랐다. 하지만 다른 ETF 유형이 많아지고 ETF에 대한 이해도도 높아지면서 규모형 인덱스 ETF의 비중이 줄어들고 있다.

2023년 2월 12일 기준, 규모형 인덱스 ETF가 추종하는 지수는 34개다. 그 중에서 CSI 300은 여전히 중요한 추종 지수로 관련 ETF 자산 규모가 1,638억 위안이다. 규모형 인덱스 ETF 가운데 28%에 해당된다.

SSE STAR 50(科創50), CSI 1000(中證 1000), ChiNext, STAR & ChiNext 50(科創創業50), ChiNext 50 등의 지수를 추종하는 규모형 인덱스 ETF의 자산 규모가 상위 10위권에 진입했다는 점은 주목할 만하다. 이를 통해 중소형주 지수와 SSE STAR, 즉 과학혁신 지수의 시장 수요가 증가 추세임을 알 수 있다. 이는 중국을 포함한 전 세계가 ‘제조업 고도화’라는 장기적 도전에 직면하면서 국가 차원에서 중소기업과 과학혁신 기업의 발전을 중시했기 때문이다. 중소기업에 치중한 CSI 1000과 과학기술 업종 테마의 SSE STAR 50 지수가 시장의 주목을 받고 있는 것도 같은 맥락이다.

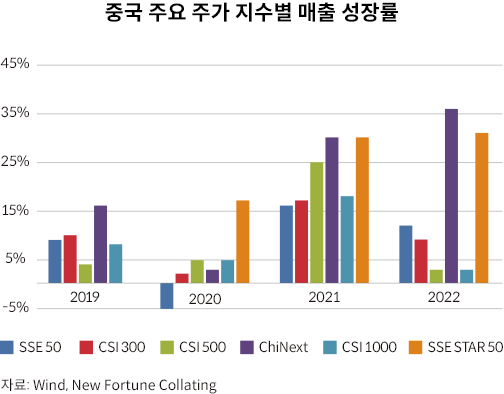

2019~2022년 주요 인덱스 구성 종목 기업의 매출 추이를 보면, CSI 500과 ChiNext 지수, CSI 1000, SSE STAR 50 지수와 같은 중소형주 지수의 성과가 더 좋다. 특히 2020~2022년 SSE STAR 50 지수에 포함된 기업의 매출 증가율이 각각 17%, 30%, 31%로 증가 속도가 상위 2위다. 과학기술의 속성과 높은 성장 가능성, 국가의 강력한 지원책에 따라 CSI 1000과 SSE STAR 지수에 대한 중장기 성장성이 뚜렷하다는 걸 알 수 있다.

현재 규모형 인덱스 ETF 상품은 163개로 자산 규모의 평균 가치는 35억 위안이다. 구체적으로 5억 위안 이하가 49%, 100억 위안 이상이 7%를 차지하고 있다. 5억 위안 이상은 비교적 규모가 큰 펀드라고 할 수 있다. 이 중에서 규모가 가장 큰 상품은 Huatai-PB CSI 300 ETF(510300)로, 775억 위안에 달한다. 그리고 규모가 가장 작은 상품은 CIB CSI 500 ETF(510570)로 933만 위안에 불과해, 1위와 차이가 크다.

수익 측면에서 규모형 인덱스 ETF는 약세장에선 수익을 거두기 힘들지만 하락폭은 전체 주식시장과 큰 차이가 나지 않았다. 예를 들면, 2018~2022년 A주는 강세장에서 약세장으로 전환되었다. 다른 산업의 성과와 규모형 인덱스 ETF의 성과를 비교하면 2018년 상하이종합지수는 25%, 선전종합지수는 34% 하락했는데, 규모형 인덱스 ETF의 평균 성과는 그 중간 정도를 기록했다. 2022년도 비슷했다.

2019~2021년 3년간의 A주 강세장에서는 규모형 인덱스 ETF의 성과는 평균적으로 각각 38%, 38%, 6%를 기록했다. 2019년 규모형 인덱스 ETF의 최고 수익률은 57%, 최저 수익률은 25%였다. 2020년 최고 수익률은 89%, 최저 수익률은 20%였고, 2021년의 최고·최저 수익률은 각각 25%와 -9%였다. 이런 유형의 ETF는 강세장에서는 전체적으로 수익률이 좋지만 시장수익률을 넘어 초과수익을 거둘 가능성은 제한적이다.

2019~2022년 주요 인덱스 구성 종목 기업의 매출 추이를 보면, CSI 500과 ChiNext 지수, CSI 1000, SSE STAR 50 지수와 같은 중소형주 지수의 성과가 더 좋다. 특히 2020~2022년 SSE STAR 50 지수에 포함된 기업의 매출 증가율이 각각 17%, 30%, 31%로 증가 속도가 상위 2위다. 과학기술의 속성과 높은 성장 가능성, 국가의 강력한 지원책에 따라 CSI 1000과 SSE STAR 지수에 대한 중장기 성장성이 뚜렷하다는 걸 알 수 있다.

현재 규모형 인덱스 ETF 상품은 163개로 자산 규모의 평균 가치는 35억 위안이다. 구체적으로 5억 위안 이하가 49%, 100억 위안 이상이 7%를 차지하고 있다. 5억 위안 이상은 비교적 규모가 큰 펀드라고 할 수 있다. 이 중에서 규모가 가장 큰 상품은 Huatai-PB CSI 300 ETF(510300)로, 775억 위안에 달한다. 그리고 규모가 가장 작은 상품은 CIB CSI 500 ETF(510570)로 933만 위안에 불과해, 1위와 차이가 크다.

수익 측면에서 규모형 인덱스 ETF는 약세장에선 수익을 거두기 힘들지만 하락폭은 전체 주식시장과 큰 차이가 나지 않았다. 예를 들면, 2018~2022년 A주는 강세장에서 약세장으로 전환되었다. 다른 산업의 성과와 규모형 인덱스 ETF의 성과를 비교하면 2018년 상하이종합지수는 25%, 선전종합지수는 34% 하락했는데, 규모형 인덱스 ETF의 평균 성과는 그 중간 정도를 기록했다. 2022년도 비슷했다.

2019~2021년 3년간의 A주 강세장에서는 규모형 인덱스 ETF의 성과는 평균적으로 각각 38%, 38%, 6%를 기록했다. 2019년 규모형 인덱스 ETF의 최고 수익률은 57%, 최저 수익률은 25%였다. 2020년 최고 수익률은 89%, 최저 수익률은 20%였고, 2021년의 최고·최저 수익률은 각각 25%와 -9%였다. 이런 유형의 ETF는 강세장에서는 전체적으로 수익률이 좋지만 시장수익률을 넘어 초과수익을 거둘 가능성은 제한적이다.

규모형 인덱스 ETF는 강세장에서는

전체적으로 좋은 수익률을 거두지만

고수익 가능성은 제한적이다.

전체적으로 좋은 수익률을 거두지만

고수익 가능성은 제한적이다.

2023년 2월 12일 현재 펀드 설립 이래 연간 수익률 상위 10위 이내의 시장 인덱스 ETF는 모두 2022년에 설립된 것으로 대부분 SSE STAR 지수와 중소형주 지수를 추종한다. Penghua ChiNext 50 ETF(159681), IGW Enterprise Market 50 ETF(159682)는 모두 설립 2개월 만에 각각 70%, 68%의 수익률을 기록하며 2위로 진입했다.

❷ 업종 인덱스 ETF

업종 인덱스 ETF는 특정 산업 주식의 상승과 하락에 영향을 받는 것이 특징이다. 특정 산업 종목에 투자해 매매 기회를 포착할 수 있고, 산업별 순환매를 이용해 수익 추구의 기회로 삼는 것이 가능하다. 개별 주식 투자에 비해 업종 인덱스 ETF는 투자 리스크를 분산시킬 수 있어 산업 전체의 수익을 더욱 효과적으로 누릴 수 있다.

업종 인덱스 ETF는 중국에서 다소 늦게 등장했다. 최초 상품은 2011년 쿼타이 AMC(Guotai AMC, 國泰基金)에서 만든 Guotai SSE 180 Financial ETF(510230)로 SSE 180 Financial(上證180金融) 지수를 따른다.

2011~2022년, 업종 인덱스 ETF의 자산 규모는 11억 위안에서 1,883억 위안까지 성장했고, 2019년 이후 가속화했다. 2020년에는 자산 규모가 전년 대비 2.4배 증가하면서 주식형 ETF에서 차지하는 비중도 8%에서 17%까지 증가했다.

규모가 가장 큰 것은 297억 위안으로 궈타이 AMC에서 2016년에 만든 Guotai CSI Security Agency ETF(512880)이다. 100억 위안 이상 규모의 ETF가 9%, 5억 위안 이하 규모의 ETF가 거의 절반, 10억~50억 위안 규모의 ETF가 23%를 차지한다. 추종 업종을 살펴 보면, 증권 업계를 추종하는 ETF의 자산 규모가 658억 위안으로 가장 크다. 그 다음이 반도체 관련 종목으로 이루어진 궈정칩셋(國證芯片) 지수를 추종하는 ETF로 257억 위안 규모이다. 2023년 2월 12일 현재 업종 인덱스 ETF가 추종하는 지수는 36개에 달한다. 따라서 투자자가 더욱 다양한 산업의 기회를 포착하는 데 유리할 수 있다.

주목할 만한 점은 2022년 업종 인덱스 ETF의 최고 수익률이 17%를 달성했는데, 일부 상품이 약세장에서도 높은 수익을 거두었다는 것이다. 이는 업종 인덱스 ETF가 정확한 산업 기회의 포착을 통해 리스크 헤지를 할 수 있음을 보여준다.

2019~2021년의 증시 상승 국면에서 업종 인덱스 ETF의 최고 수익률은 각각 74%, 95%, 50%였다. 업종 인덱스 ETF는 수익률 차이가 더 크고, 최대 손실 리스크도 더 크다는 것을 알 수 있다.

❷ 업종 인덱스 ETF

업종 인덱스 ETF는 특정 산업 주식의 상승과 하락에 영향을 받는 것이 특징이다. 특정 산업 종목에 투자해 매매 기회를 포착할 수 있고, 산업별 순환매를 이용해 수익 추구의 기회로 삼는 것이 가능하다. 개별 주식 투자에 비해 업종 인덱스 ETF는 투자 리스크를 분산시킬 수 있어 산업 전체의 수익을 더욱 효과적으로 누릴 수 있다.

업종 인덱스 ETF는 중국에서 다소 늦게 등장했다. 최초 상품은 2011년 쿼타이 AMC(Guotai AMC, 國泰基金)에서 만든 Guotai SSE 180 Financial ETF(510230)로 SSE 180 Financial(上證180金融) 지수를 따른다.

2011~2022년, 업종 인덱스 ETF의 자산 규모는 11억 위안에서 1,883억 위안까지 성장했고, 2019년 이후 가속화했다. 2020년에는 자산 규모가 전년 대비 2.4배 증가하면서 주식형 ETF에서 차지하는 비중도 8%에서 17%까지 증가했다.

규모가 가장 큰 것은 297억 위안으로 궈타이 AMC에서 2016년에 만든 Guotai CSI Security Agency ETF(512880)이다. 100억 위안 이상 규모의 ETF가 9%, 5억 위안 이하 규모의 ETF가 거의 절반, 10억~50억 위안 규모의 ETF가 23%를 차지한다. 추종 업종을 살펴 보면, 증권 업계를 추종하는 ETF의 자산 규모가 658억 위안으로 가장 크다. 그 다음이 반도체 관련 종목으로 이루어진 궈정칩셋(國證芯片) 지수를 추종하는 ETF로 257억 위안 규모이다. 2023년 2월 12일 현재 업종 인덱스 ETF가 추종하는 지수는 36개에 달한다. 따라서 투자자가 더욱 다양한 산업의 기회를 포착하는 데 유리할 수 있다.

주목할 만한 점은 2022년 업종 인덱스 ETF의 최고 수익률이 17%를 달성했는데, 일부 상품이 약세장에서도 높은 수익을 거두었다는 것이다. 이는 업종 인덱스 ETF가 정확한 산업 기회의 포착을 통해 리스크 헤지를 할 수 있음을 보여준다.

2019~2021년의 증시 상승 국면에서 업종 인덱스 ETF의 최고 수익률은 각각 74%, 95%, 50%였다. 업종 인덱스 ETF는 수익률 차이가 더 크고, 최대 손실 리스크도 더 크다는 것을 알 수 있다.

중국은 코로나19로 인해 침체된 경제를 타개하기 위해 제조업 고도화에 나서며 중소기업과 과학혁신 기업을 지원하고 있다.

2023년 2월 12일 기준, 상위 2위와 3위인 업종 인덱스 ETF는 반도체 선두기업을 추종하는 ICBCCS CNI Semiconductor Chip ETF(159665)와 소비재 선두기업을 추종하는 GF CSI Consumer Staples ETF(560680)이다. 두 ETF의 연간 수익률은 각각 87%와 70%이다. 둘 다 2022년에 만들어져 수익률 측면에서 유리한 점이 있지만, 그 외의 ETF는 수익률이 대부분 20% 이하였다. 주요 소비재 지수인 800소비(800消費)를 추종하는 Harvest Core Consumption ETF(512600)와 ChinaAMC SSE Consumer Staples ETF(510630), China Universal CSI Consumer Staples ETF(159928)는 설립된 지 10년이다 되어가는데도 연간 수익률이 20%에 달해 장기투자수익률이 상당하다는 것은 눈여겨봐야 할 대목이다.

❸ 테마 인덱스 ETF

규모형 인덱스 ETF와 업종 인덱스 ETF를 보완하는 테마 인덱스 ETF는 거래 비용도 저렴하고 투자자에게 최신 투자 테마를 포착할 수 있는 기회를 제공한다. 2006~2022년에 테마 인덱스 ETF의 자산 규모는 27억 위안에서 3,061억 위안까지 증가했다. 2018년 이후 빠르게 늘어나 주식형 ETF에서 차지하는 자산 비중이 최저 4%에서 28%까지 확대되었다.

현재 추종하고 있는 테마가 175개에 달해 다른 ETF보다 훨씬 다양하다. 시장 추세에 따라 테마를 결정할 수 있기 때문이다. 테마 투자는 정책이나 사건에 의해 추세가 결정된다. 단기간 폭발력이 강해 타이밍이 중요하고, 회전율이 빨라서 시장에서 높은 관심을 받고 있다.

❸ 테마 인덱스 ETF

규모형 인덱스 ETF와 업종 인덱스 ETF를 보완하는 테마 인덱스 ETF는 거래 비용도 저렴하고 투자자에게 최신 투자 테마를 포착할 수 있는 기회를 제공한다. 2006~2022년에 테마 인덱스 ETF의 자산 규모는 27억 위안에서 3,061억 위안까지 증가했다. 2018년 이후 빠르게 늘어나 주식형 ETF에서 차지하는 자산 비중이 최저 4%에서 28%까지 확대되었다.

현재 추종하고 있는 테마가 175개에 달해 다른 ETF보다 훨씬 다양하다. 시장 추세에 따라 테마를 결정할 수 있기 때문이다. 테마 투자는 정책이나 사건에 의해 추세가 결정된다. 단기간 폭발력이 강해 타이밍이 중요하고, 회전율이 빨라서 시장에서 높은 관심을 받고 있다.

테마형 인덱스 ETF는 정책이나 사건에 의해 추세가 결정된다.

단기간 폭발력이 강해 적시성이 중요하고, 회전율이 빠르다.

단기간 폭발력이 강해 적시성이 중요하고, 회전율이 빠르다.

일반적인 투자 테마로는 환경, 의료, 미디어 등이 있다. 순자산가치로 좀 더 세분화하면, 514억 위안의 빅테크, 432억 위안의 신에너지, 390억 위안의 대형 헬스케어 기업, 265억 위안의 소비재, 200억 위안의 산업 정책, 88억 위안의 지역경제 등의 테마 ETF가 주목받고 있다. 테마 ETF는 경제 이슈, 산업 동향, 시장상황과 밀접한 연관이 있다. 코로나19 이후, 전 세계 경제는 수요 고갈 단계에 다시 접어들며 기술 혁신을 통한 새로운 돌파구가 절실히 필요한 상황이다. 중국은 과학기술 혁신과 산업 혁명으로 위기를 헤쳐나가기 시작했다. 이로 인해 전문화, 과학기술 혁신, 디지털 경제 등의 대형 과학기술 테마가 각광받고 있다.

지속가능한 발전 정책과 지역의 정치적 긴장 국면은 ‘쌍탄(雙炭: 탄소 배출 피크와 탄소 중립) 테마’, ‘에너지 혁명’을 촉진시켰고, 국유자본과 국유기업 개혁이라는 ‘중앙기업’ 관련 테마를 확대시켰다. 아울러, 최근 중국 고유의 가치평가 체계를 통한 ‘중(中)자 돌림(중앙기업)’ 테마도 대두되었다. 청두-충칭 경제권, 홍콩-마카오-광저우 등의 대만구(Greater Bay) 경제권, 창장 삼각주 등의 권역 관련 테마 ETF도 속속 등장했다.

지속가능한 발전 정책과 지역의 정치적 긴장 국면은 ‘쌍탄(雙炭: 탄소 배출 피크와 탄소 중립) 테마’, ‘에너지 혁명’을 촉진시켰고, 국유자본과 국유기업 개혁이라는 ‘중앙기업’ 관련 테마를 확대시켰다. 아울러, 최근 중국 고유의 가치평가 체계를 통한 ‘중(中)자 돌림(중앙기업)’ 테마도 대두되었다. 청두-충칭 경제권, 홍콩-마카오-광저우 등의 대만구(Greater Bay) 경제권, 창장 삼각주 등의 권역 관련 테마 ETF도 속속 등장했다.

ETF는 주식처럼 실시간 매매가 가능하고, 종목 바스켓을 선택해 특정 인덱스에 맞추는 것을 목표로 한다.

2023년 2월 12일 기준, 테마 인덱스 ETF가 추종하는 자산 규모 상위 5위권 테마 인덱스는 CSI Medical Service(中證醫療), CSI Photovoltaic Industry(光伏産業), CSI National Defense Industry(中證軍工), SSE Dividend Index(紅利指數), CES China Semiconductor Chips(中華半導體芯片)이다.

규모 분포로 보면, 테마 인덱스 ETF의 자산 규모는 최대 174억 위안, 최소 828만 위안으로 평균 규모는 9억 위안으로 작은 편이다. 자산 규모가 5억 위안 이하인 테마 인덱스 ETF 상품이 70%를 차지하는데, 이 비율은 규모형 인덱스 ETF와 업종 인덱스 ETF보다 20% 높다.

수익성과 리스크 측면에서 테마 인덱스 ETF는 주식시장과 전반적으로 유사한 흐름을 보인다. 한 예로 2018년과 2022년 시장 하락기에 테마 ETF는 평균적으로 시장과 유사한 성과를 보였다. 하지만 예외적으로 2022년 최고 수익률은 12%를 기록하기도 했다. 이를 통해, 시기적으로 적절한 테마를 활용하면 약세장에서도 하락 리스크에 대처할 수 있음을 알 수 있다.

2019~2021년은 시장 상승기였다. 당시 테마 인덱스 ETF는 모두 수익을 기록했다. 눈에 띄는 점은 테마 인덱스 ETF 상품의 성과 차이는 29%~128%로 수익률의 차이가 규모형 인덱스 ETF와 업종인덱스 ETF에 비해 크다는 것이다. 수익률 차이가 큰 만큼 고수익을 얻을 기회도 있지만, 더 큰 하락 리스크에 직면할 수도 있다는 점은 경계해야 할 포인트다.

2023년 2월 12일 기준, 수익률 상위 10위권 테마 인덱스 ETF는 모두 2019년 이후에 상장된 것으로 지난 2년간 관심이 쏟아졌던 디지털 경제, 과학 혁신, 신에너지 테마 위주로 구성되어 있다.

❹ 해외 투자 ETF

최근 몇 년간 규모 증가 폭이 가장 컸던 해외 투자 ETF도 살펴보자. 중국 금융시장은 개방을 가속화하고 있으며 현재까지 고속 성장하고 있다. 2020~2022년, 중국에 상장된 해외 투자 ETF의 규모가 각각 62%, 382%, 129% 성장하여 ETF 분야에서 성장폭이 가장 컸다. 이미 79개 상품이 있으며, 펀드 규모는 20% 정도 상승했다.

해외 투자 ETF는 유럽과 미주 시장에서 중요한 지위를 차지하고 있다. 전 세계 51개 거래소에서 총 4,500개 이상의 해외 투자 ETF가 거래되고 있다. 전체 ETF 규모의 40%에 달하는 규모다. 유럽에서 거래되는 전체 ETF 중 해외 투자 ETF가 차지하는 비중은 약 60%, 홍콩에서는 50%, 싱가포르에서는 80%를 차지하고 있다. 중국에서 해외 투자 ETF의 성장 여력이 크다는 걸 알 수 있다.

글로벌 자산 배분을 통해 리스크를 분산하는 것이 해외 투자 ETF의 가장 큰 장점이다. 그러나 성과 측면에서 중국의 해외 투자 ETF는 리스크 분산 역할을 충분히 하지 못하고 있다. 2022년 A주 하락장에서 성과 기록이 있는 52개 상품 중 Bosera CSI Glb China Edu Theme ETF(513360)만 14%로 눈에 띄는 수익을 기록했다. 제대로 된 수익을 거둔 상품 비중은 2%에 불과했다. 이는 중국의 해외 투자 ETF 투자 지역이 홍콩에 60% 이상 집중되어 있고, 나머지 26.3% 만 글로벌 시장에 투자되어 있기 때문이다. 해외 투자 ETF의 투자 비중은 일본 6.3%, 미국 3.8%, 독일 1.3%, 프랑스 1.3%이다. 홍콩 주식은 A주와 커플링이 강하기 때문에 2022년 하락장에서 중국의 해외 투자 ETF 성과도 좋지 않았다.

2023년 2월 12일 기준, 수익률 상위 10위 이내 해외 투자 ETF의 연간 수익률은 10~30%대다. 설립된 지 3개월 된 수익률 1위인

Huatai-PB CSI KRX China-South Korea Semiconductor ETF(513310)와 Guotai NASDAQ 100 ETF(513100),

GF NASDAQ100ETF(159941) 모두 미국 시장을 추종한다.

ETF 선정 기준 4가지

주식형 ETF의 세분화에 따라 ETF 추종 지수도 갈수록 세분화되고 있다. 이에 따라 성과와 규모의 차이도 점점 더 확대되고 있으며 일부 조건을 충족하지 못한 펀드의 청산도 가속화하고 있다. 중국의 경우 연속 50영업일간 펀드 가입자가 200명 미만이거나 펀드의 순자산가치가 5천만 위안 미만인 경우 ETF가 청산된다.

ETF는 선발 기업 메리트가 상대적으로 강해서 먼저 시장을 점유한 자산운용사 혹은 먼저 출시된 상품이 더욱 강해지는 현상이 나타나기 쉽다. 때문에 소형 ETF는 청산 리스크에 직면할 수 있다. 윈드(Wind) 데이터에 따르면 2020~2022년에 청산된 ETF 수량은 각각 12개, 19개, 29개로 2015~2019년 대비 훨씬 속도가 빠르다. 투자한 ETF가 사라질 위험도 갈수록 커지고 있는 상황이다.

따라서 ETF 선정 방법이 더욱 중요해질 수밖에 없다. 다음 4가지 선정 기준으로 바라보는 것을 추천한다. 명확한 투자 목표와 더불어 본인의 리스크 선호도 매치, ETF 수수료, ETF 규모, ETF 추적 오차 등이다.

규모 분포로 보면, 테마 인덱스 ETF의 자산 규모는 최대 174억 위안, 최소 828만 위안으로 평균 규모는 9억 위안으로 작은 편이다. 자산 규모가 5억 위안 이하인 테마 인덱스 ETF 상품이 70%를 차지하는데, 이 비율은 규모형 인덱스 ETF와 업종 인덱스 ETF보다 20% 높다.

수익성과 리스크 측면에서 테마 인덱스 ETF는 주식시장과 전반적으로 유사한 흐름을 보인다. 한 예로 2018년과 2022년 시장 하락기에 테마 ETF는 평균적으로 시장과 유사한 성과를 보였다. 하지만 예외적으로 2022년 최고 수익률은 12%를 기록하기도 했다. 이를 통해, 시기적으로 적절한 테마를 활용하면 약세장에서도 하락 리스크에 대처할 수 있음을 알 수 있다.

2019~2021년은 시장 상승기였다. 당시 테마 인덱스 ETF는 모두 수익을 기록했다. 눈에 띄는 점은 테마 인덱스 ETF 상품의 성과 차이는 29%~128%로 수익률의 차이가 규모형 인덱스 ETF와 업종인덱스 ETF에 비해 크다는 것이다. 수익률 차이가 큰 만큼 고수익을 얻을 기회도 있지만, 더 큰 하락 리스크에 직면할 수도 있다는 점은 경계해야 할 포인트다.

2023년 2월 12일 기준, 수익률 상위 10위권 테마 인덱스 ETF는 모두 2019년 이후에 상장된 것으로 지난 2년간 관심이 쏟아졌던 디지털 경제, 과학 혁신, 신에너지 테마 위주로 구성되어 있다.

❹ 해외 투자 ETF

최근 몇 년간 규모 증가 폭이 가장 컸던 해외 투자 ETF도 살펴보자. 중국 금융시장은 개방을 가속화하고 있으며 현재까지 고속 성장하고 있다. 2020~2022년, 중국에 상장된 해외 투자 ETF의 규모가 각각 62%, 382%, 129% 성장하여 ETF 분야에서 성장폭이 가장 컸다. 이미 79개 상품이 있으며, 펀드 규모는 20% 정도 상승했다.

해외 투자 ETF는 유럽과 미주 시장에서 중요한 지위를 차지하고 있다. 전 세계 51개 거래소에서 총 4,500개 이상의 해외 투자 ETF가 거래되고 있다. 전체 ETF 규모의 40%에 달하는 규모다. 유럽에서 거래되는 전체 ETF 중 해외 투자 ETF가 차지하는 비중은 약 60%, 홍콩에서는 50%, 싱가포르에서는 80%를 차지하고 있다. 중국에서 해외 투자 ETF의 성장 여력이 크다는 걸 알 수 있다.

글로벌 자산 배분을 통해 리스크를 분산하는 것이 해외 투자 ETF의 가장 큰 장점이다. 그러나 성과 측면에서 중국의 해외 투자 ETF는 리스크 분산 역할을 충분히 하지 못하고 있다. 2022년 A주 하락장에서 성과 기록이 있는 52개 상품 중 Bosera CSI Glb China Edu Theme ETF(513360)만 14%로 눈에 띄는 수익을 기록했다. 제대로 된 수익을 거둔 상품 비중은 2%에 불과했다. 이는 중국의 해외 투자 ETF 투자 지역이 홍콩에 60% 이상 집중되어 있고, 나머지 26.3% 만 글로벌 시장에 투자되어 있기 때문이다. 해외 투자 ETF의 투자 비중은 일본 6.3%, 미국 3.8%, 독일 1.3%, 프랑스 1.3%이다. 홍콩 주식은 A주와 커플링이 강하기 때문에 2022년 하락장에서 중국의 해외 투자 ETF 성과도 좋지 않았다.

2023년 2월 12일 기준, 수익률 상위 10위 이내 해외 투자 ETF의 연간 수익률은 10~30%대다. 설립된 지 3개월 된 수익률 1위인

Huatai-PB CSI KRX China-South Korea Semiconductor ETF(513310)와 Guotai NASDAQ 100 ETF(513100),

GF NASDAQ100ETF(159941) 모두 미국 시장을 추종한다.

ETF 선정 기준 4가지

주식형 ETF의 세분화에 따라 ETF 추종 지수도 갈수록 세분화되고 있다. 이에 따라 성과와 규모의 차이도 점점 더 확대되고 있으며 일부 조건을 충족하지 못한 펀드의 청산도 가속화하고 있다. 중국의 경우 연속 50영업일간 펀드 가입자가 200명 미만이거나 펀드의 순자산가치가 5천만 위안 미만인 경우 ETF가 청산된다.

ETF는 선발 기업 메리트가 상대적으로 강해서 먼저 시장을 점유한 자산운용사 혹은 먼저 출시된 상품이 더욱 강해지는 현상이 나타나기 쉽다. 때문에 소형 ETF는 청산 리스크에 직면할 수 있다. 윈드(Wind) 데이터에 따르면 2020~2022년에 청산된 ETF 수량은 각각 12개, 19개, 29개로 2015~2019년 대비 훨씬 속도가 빠르다. 투자한 ETF가 사라질 위험도 갈수록 커지고 있는 상황이다.

따라서 ETF 선정 방법이 더욱 중요해질 수밖에 없다. 다음 4가지 선정 기준으로 바라보는 것을 추천한다. 명확한 투자 목표와 더불어 본인의 리스크 선호도 매치, ETF 수수료, ETF 규모, ETF 추적 오차 등이다.

명확한 투자 목표와 본인의

리스크 선호도 매치, ETF 수수료, ETF 규모, ETF 추적오차가

ETF 선택의 기준이다.

리스크 선호도 매치, ETF 수수료, ETF 규모, ETF 추적오차가

ETF 선택의 기준이다.

첫째, ETF가 다양한 만큼 투자 대상과 리스크, 수익률 특성도 다르기 때문에 본인의 리스크 선호도에 맞추는 것이 중요하다. 2022년 ETF의 수익률을 예로 들면, 통화형 ETF(달러, 엔 등의 통화 가치에 투자하는 ETF)와 채권형 ETF의 평균 수익률은 각각 1.7%와 0.4%였다. 통화형 ETF는 성과 차이가 0.8%이고, 채권형 ETF의 성과 차이는 14.5%였다. 이 두 가지 ETF에서 플러스 수익인 상품 비중은 각각 100%와 75%였다. 상품형 ETF는 평균 수익률이 11.9%로 가장 좋았다. 다른 대형 자산군에 비해 성과가 우수했기 때문이다. 상품 간의 성과 차이는 무려 57.6%다.

주식형 ETF와 해외투자 ETF는 2022년 증시 하락의 영향을 받았다. 주식형 ETF의 평균 수익률은 -21.7%로, 각 유형의 ETF 중 최하위이다. 성과도 60.7%나 차이가 나고, 플러스 수익의 상품 비중이 2.2%에 불과하다. 해외 투자 ETF의 평균 수익률은 -13.8%, 성과 차이는 41.8%이며 플러스 수익 상품의 비중은 2%였다. 각종 ETF 상품 중에서 가장 수익을 내기 어려운 유형에 속한다.

반면, 채권형 ETF와 통화형 ETF는 상대적으로 안정적이다. 주식형과 상품형, 해외 투자 ETF는 더 높은 수익을 얻을 기회는 있지만, 수익률 변동성과 양극화 정도 역시 더 높아 신중해야 한다.

주식형 ETF의 세부 유형까지 살펴보면, 규모형 인덱스 ETF의 성과가 가장 안정적이나 약세장에서의 하락 방어 능력이 떨어진다. 반면, 업종 인덱스 ETF와 테마 인덱스 ETF의 경우, 업종과 테마를 잘 고르면 강세장에 고수익을 얻을 수 있음은 물론 약세장에서도 괜찮은 수익을 거둘 수 있다. 하지만 ETF 간에 성과 차이가 크며 따라서 최악의 손실을 볼 수도 있다는 리스크를 고려해야 한다.

둘째, 수수료도 고려해야 한다. ETF는 패시브 투자 방식을 적용하여 액티브 운용펀드에 비해 낮은 운용 비용이 장점이다. 주식형 ETF를 예로 들면 평균 운용 수수료는 0.44%이다. 평균 위탁 수수료는 0.09%로 두 비용의 합계가 일반 주식형 펀드 및 주식 혼합형 펀드에 비해 약 1.2% 더 저렴하다. 따라서 수수료는 패시브 투자의 최종 수익률에 뚜렷한 영향을 미친다.

주식형 ETF에서 매니저의 운용성을 강화한 ETF를 제외한 운용 수수료율 범위는 0.15~0.6%다. 위탁 수수료는 0.05~0.2% 사이이고, 위탁 수수료가 0.1%인 상품이 가장 많은 81.3%를 차지한다. 운용 수수료에 위탁 수수료를 더하면 0.2%~0.73%가 되고, 두 가지 수수료의 합산이 0.6%인 상품이 76.7%로 1위이다. 즉, 0.5%의 운용 수수료와 0.1%의 위탁 수수료 또는 2가지 수수료의 합산인 0.6%가 판단 기준이 된다.

주식형 ETF와 해외투자 ETF는 2022년 증시 하락의 영향을 받았다. 주식형 ETF의 평균 수익률은 -21.7%로, 각 유형의 ETF 중 최하위이다. 성과도 60.7%나 차이가 나고, 플러스 수익의 상품 비중이 2.2%에 불과하다. 해외 투자 ETF의 평균 수익률은 -13.8%, 성과 차이는 41.8%이며 플러스 수익 상품의 비중은 2%였다. 각종 ETF 상품 중에서 가장 수익을 내기 어려운 유형에 속한다.

반면, 채권형 ETF와 통화형 ETF는 상대적으로 안정적이다. 주식형과 상품형, 해외 투자 ETF는 더 높은 수익을 얻을 기회는 있지만, 수익률 변동성과 양극화 정도 역시 더 높아 신중해야 한다.

주식형 ETF의 세부 유형까지 살펴보면, 규모형 인덱스 ETF의 성과가 가장 안정적이나 약세장에서의 하락 방어 능력이 떨어진다. 반면, 업종 인덱스 ETF와 테마 인덱스 ETF의 경우, 업종과 테마를 잘 고르면 강세장에 고수익을 얻을 수 있음은 물론 약세장에서도 괜찮은 수익을 거둘 수 있다. 하지만 ETF 간에 성과 차이가 크며 따라서 최악의 손실을 볼 수도 있다는 리스크를 고려해야 한다.

둘째, 수수료도 고려해야 한다. ETF는 패시브 투자 방식을 적용하여 액티브 운용펀드에 비해 낮은 운용 비용이 장점이다. 주식형 ETF를 예로 들면 평균 운용 수수료는 0.44%이다. 평균 위탁 수수료는 0.09%로 두 비용의 합계가 일반 주식형 펀드 및 주식 혼합형 펀드에 비해 약 1.2% 더 저렴하다. 따라서 수수료는 패시브 투자의 최종 수익률에 뚜렷한 영향을 미친다.

주식형 ETF에서 매니저의 운용성을 강화한 ETF를 제외한 운용 수수료율 범위는 0.15~0.6%다. 위탁 수수료는 0.05~0.2% 사이이고, 위탁 수수료가 0.1%인 상품이 가장 많은 81.3%를 차지한다. 운용 수수료에 위탁 수수료를 더하면 0.2%~0.73%가 되고, 두 가지 수수료의 합산이 0.6%인 상품이 76.7%로 1위이다. 즉, 0.5%의 운용 수수료와 0.1%의 위탁 수수료 또는 2가지 수수료의 합산인 0.6%가 판단 기준이 된다.

주식형과 상품형, 해외 투자 ETF는 더 높은 수익을 얻을 기회는 있지만, 수익률 변동성과 양극화 정도 역시 더 높아 신중해야 한다.

셋째, 규모다. 규모는 시장의 인지도를 반영한다. 규모가 큰 ETF를 선택하면 청산될 위험이 덜하다. ETF 규모에 대한 통계를 보면 각 유형의 ETF 규모 사이에 양극화 정도가 비교적 크다는 것을 알 수 있다. 통화형 ETF의 평균 규모는 373억 위안이고, 최대 규모는 1,623억 위안으로 전체 ETF 중 가장 크다. 100억 위안 이상은 전체의 66.7%다. 따라서 통화형 ETF는 100억 위안 이상 규모가 비교적 투자하기에 좋다.

주식형 ETF는 18억 위안, 해외 투자 ETF는 24억 위안, 채권형 ETF의 평균 규모는 31억 위안이다. 주식형 ETF에서 5억 위안 이상의 상품은 절반 이하로, 거의 30%에 달하는 ETF가 1억 위안 이하이다. 해외투자 ETF의 37.5%는 5억 위안 이상, 31.2%는 1억 위안 이하이다. 주식형 ETF와 해외투자 ETF 중 5억 위안 이상인 상품은 규모가 큰 편에 속하는 것이다. 채권형 ETF는 17개에 불과하고, 규모 차이도 상대적으로 적다. 10억 위안 이상 규모의 비중은 58.8%이고, 94.1%의 상품이 5억 위안 이상이니 5억 위안을 기준으로 투자하면 된다.

상품형 ETF의 자금은 주로 Huaan Gold ETF(518880), Bosera Golden ETF(159937), E Fund Gold ETF(159934) 등의 3가지 상품에 집중되어 있다. 기타 상품형 ETF의 평균 규모는 10억 위안 이하이며, 1억 위안 이하 상품이 42.1%를 차지한다. 따라서, 상품형 ETF를 선택할 때 규모에 대한 요건은 적당히 느슨해도 된다.

넷째, 추적오차이다. ETF의 목표는 추종 지수와 동기화하는 것이다. 거래 비용과 운용 효율 등의 요인으로 오류가 발생하면 추종의 정확성과 수익에 영향을 미칠 수 있다. 주식형 ETF의 추적오차는 6.5%, 4%, 3%, 2%의 4가지에 집중된다. 6.5%는 추적오차 최고치로, 모두 증강형(enhanced) ETF에서 비롯된다. 일정한 주관적 판단이 개입된 ETF의 추적오차는 더 클 수밖에 없다. 추적오차가 4%와 3%인 주식형 ETF 상품 비중은 각각 4.6%와 1.1%를 차지한다. 대다수의 주식형 ETF 상품은 추적오차가 2%이며, 비중은 92.2%를 차지한다.

ETF의 급속한 발전은 기관과 개인 투자자들에게 다양한 자산시장에 참여할 더 많은 기회를 제공했다. 지난 10년간 ETF 운용 순자산가치 상위 10위권 펀드사의 규모 비중은 2012년 95%에서 2022년 79%로 하락했다. 업종의 편중도가 여전히 높지만 하락하고 있다는 것은 산업구도가 아직 완전하지 않고 경쟁이 치열한 단계라는 것을 말해준다. 향후 ETF의 발전 구도와 투자 가치에 주목할 필요가 있다.

주식형 ETF는 18억 위안, 해외 투자 ETF는 24억 위안, 채권형 ETF의 평균 규모는 31억 위안이다. 주식형 ETF에서 5억 위안 이상의 상품은 절반 이하로, 거의 30%에 달하는 ETF가 1억 위안 이하이다. 해외투자 ETF의 37.5%는 5억 위안 이상, 31.2%는 1억 위안 이하이다. 주식형 ETF와 해외투자 ETF 중 5억 위안 이상인 상품은 규모가 큰 편에 속하는 것이다. 채권형 ETF는 17개에 불과하고, 규모 차이도 상대적으로 적다. 10억 위안 이상 규모의 비중은 58.8%이고, 94.1%의 상품이 5억 위안 이상이니 5억 위안을 기준으로 투자하면 된다.

상품형 ETF의 자금은 주로 Huaan Gold ETF(518880), Bosera Golden ETF(159937), E Fund Gold ETF(159934) 등의 3가지 상품에 집중되어 있다. 기타 상품형 ETF의 평균 규모는 10억 위안 이하이며, 1억 위안 이하 상품이 42.1%를 차지한다. 따라서, 상품형 ETF를 선택할 때 규모에 대한 요건은 적당히 느슨해도 된다.

넷째, 추적오차이다. ETF의 목표는 추종 지수와 동기화하는 것이다. 거래 비용과 운용 효율 등의 요인으로 오류가 발생하면 추종의 정확성과 수익에 영향을 미칠 수 있다. 주식형 ETF의 추적오차는 6.5%, 4%, 3%, 2%의 4가지에 집중된다. 6.5%는 추적오차 최고치로, 모두 증강형(enhanced) ETF에서 비롯된다. 일정한 주관적 판단이 개입된 ETF의 추적오차는 더 클 수밖에 없다. 추적오차가 4%와 3%인 주식형 ETF 상품 비중은 각각 4.6%와 1.1%를 차지한다. 대다수의 주식형 ETF 상품은 추적오차가 2%이며, 비중은 92.2%를 차지한다.

ETF의 급속한 발전은 기관과 개인 투자자들에게 다양한 자산시장에 참여할 더 많은 기회를 제공했다. 지난 10년간 ETF 운용 순자산가치 상위 10위권 펀드사의 규모 비중은 2012년 95%에서 2022년 79%로 하락했다. 업종의 편중도가 여전히 높지만 하락하고 있다는 것은 산업구도가 아직 완전하지 않고 경쟁이 치열한 단계라는 것을 말해준다. 향후 ETF의 발전 구도와 투자 가치에 주목할 필요가 있다.

※ 본 원고는 외부 필자 의견으로 당사의 투자 의견과는 무관합니다.

출처. 미래에셋투자와연금센터

글. 허줘(何倬) 사진 SHUTTERSTOCK

글. 허줘(何倬) 사진 SHUTTERSTOCK

국내 비즈니스

해외 비즈니스