핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

ADVISORY / Weekly 부동산 ISSUE

2024. 01. 09

두껍아 두껍아 새 집 줄게, 초과이익 나눠 다오~♪

2024년 초 시행될 ‘재건축 초과이익 환수제’ 어떻게 바뀔까?

2024년 초 시행될 ‘재건축 초과이익 환수제’ 어떻게 바뀔까?

Weekly 부동산 ISSUE

“두껍아 두껍아 헌 집 줄게, 새 집 다오”

어렸을 때 모래 놀이를 하며 누구나 불러봤을 전래 동요의 한 구절입니다. 어렸을 때 재미 삼아 부르던 동요였는데, 어른이 된 후 다시 들어보니 낡고 위험한 집이 얼른 재건축되어 새 아파트가 되기를 바라는 소망을 담은 것처럼 들리지 않나요?

개발이익의 사유화를 방지하고 주택 가격의 안정을 도모한다는 목적으로 2006년 「재건축 초과이익 환수법」이 제정된 이후에는 ‘새 집 줄게, 초과이익 나눠 다오’로 불려지기도 했습니다.

2006년 현행법 제정 당시 부과기준은 그동안의 집값 상승 등 현재 상황을 반영하지 못했고, 실수요자에 대한 배려 없이 일률적으로 부과돼 왔다는 문제가 있었어요. 이에 부담금 제도를 합리적으로 바꾼 개정안이 지난 12월 8일에 국회 본회의를 통과했습니다. 2024년 초 시행될 개정안의 주요 내용들을 자세히 살펴볼게요.

개발이익의 사유화를 방지하고 주택 가격의 안정을 도모한다는 목적으로 2006년 「재건축 초과이익 환수법」이 제정된 이후에는 ‘새 집 줄게, 초과이익 나눠 다오’로 불려지기도 했습니다.

2006년 현행법 제정 당시 부과기준은 그동안의 집값 상승 등 현재 상황을 반영하지 못했고, 실수요자에 대한 배려 없이 일률적으로 부과돼 왔다는 문제가 있었어요. 이에 부담금 제도를 합리적으로 바꾼 개정안이 지난 12월 8일에 국회 본회의를 통과했습니다. 2024년 초 시행될 개정안의 주요 내용들을 자세히 살펴볼게요.

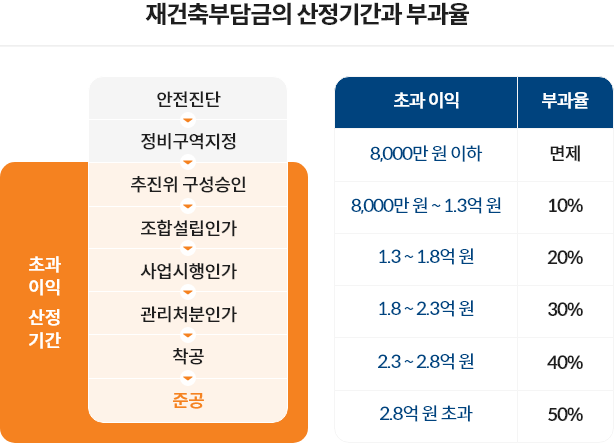

재건축부담금의 부과 개시 시점이 ‘조합설립추진위원회가 승인된 날’에서 ‘조합설립인가일’로 변경됐습니다. 부담금이 면제되는 조합원 1인당 평균이익 금액도 3,000만 원에서 8,000만 원으로 상향 됐고, 부과 구간도 2,000만 원 단위에서 5,000만 원 단위로 조정됐습니다. 초과이익이 8,000만 원 초과 1억 3,000만 원 이하면 부과율이 10%며, 초과이익이 2억 8,000만 원을 넘어가게 되면 부과율이 50%까지 올라갑니다.

그렇다면 재건축 초과이익은 어떻게 계산할까요?

초과이익은 조합설립 인가 때부터 준공 때까지 발생한 이익 중, 정상 집값 상승분과 개발비를 뺀 이익입니다. 이를 식으로 다시 정리하면 아래와 같습니다.

초과이익은 조합설립 인가 때부터 준공 때까지 발생한 이익 중, 정상 집값 상승분과 개발비를 뺀 이익입니다. 이를 식으로 다시 정리하면 아래와 같습니다.

재건축초과이익 =

①부과종료시점(준공)의 집값 - ②부과개시시점(조합설립인가일)의 집값 - ③정상 집값 상승분 - ④개발비

예를 들어 볼게요. 재건축이 완료된 A 아파트의 ①부과종료시점(준공) 집값이 30억 원이고 ②부과개시시점(조합설립인가일)의 집값이 10억 원이었다면, 20억 원이 오른 것이죠. 여기에 ③동일 기간 주변 일반 아파트의 정상 집값 상승분이 10억 원이고, ④재건축을 위한 건축비 등 개발비가 4억 원 들었다면, 재건축을 통해 발생한 초과이익은 6억 원(30억-10억-10억-4억)이 됩니다. 2024년 초 변경 예정인 부과율을 적용하면, 초과이익이 2억 8,000만 원을 넘어가니 6억 원의 50%인 3억 원이 환수됩니다.

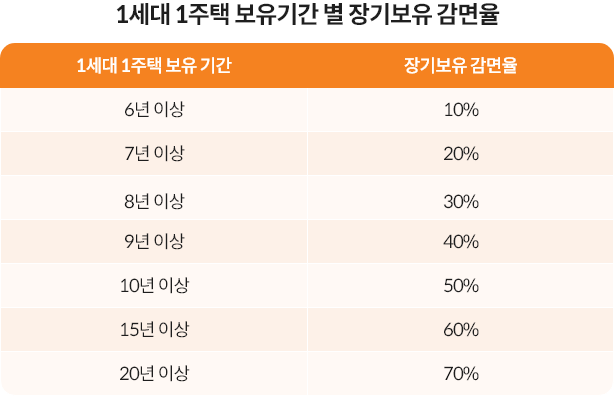

개정안이 시행되면 과거에 비해 부담이 완화된다고는 하지만, 실거주 목적의 1세대 1주택자라면 여전히 큰 부담으로 느낄 수 있겠죠. 이런 경우 보유기간에 따라 부담금을 10%에서 최대 70%까지 감경해 주는 내용도 신설됐습니다.

준공 시점부터 역산해 1세대 1주택 보유기간이 6년 이상이면 10% 감면, 10년 이상이면 50% 감면, 20년 이상이면 70%까지 감면됩니다. 주택을 보유한 기간이 길수록 감면율도 함께 높아지는 것이죠.

준공 시점부터 역산해 1세대 1주택 보유기간이 6년 이상이면 10% 감면, 10년 이상이면 50% 감면, 20년 이상이면 70%까지 감면됩니다. 주택을 보유한 기간이 길수록 감면율도 함께 높아지는 것이죠.

여기에서 중요한 것은 ‘부과종료시점’입니다. 즉, 준공 시 해당 조합원이 1세대 1주택자여야 한다는 것입니다. 부과개시시점에 1세대 1주택이었으나, 이후 추가로 주택을 매입해 부과종료시점에 1세대 2주택자가 됐다면 1세대 1주택 장기보유 감면을 받을 수 없습니다.

반대로 부과개시시점이나 그 이후에 1세대 2주택자였더라도, 부과종료시점에 1세대 1주택자이고 1세대 1주택자였던 기간을 합산해 보니 6년 이상이 된다면 보유 기간에 따른 감면율을 적용받을 수 있습니다.

예를 들어, 6억 원의 초과이익이 발생한 A 아파트의 조합원이 부과종료시점에 1세대 1주택자였고 1세대 1주택 기간이 20년을 넘겼다면, 부담금 3억 원(초과이익 6억 원 X 부과율 50%)의 70%인 2억 1,000만 원을 감면받아, 9,000만 원만 부담하면 됩니다.

단, 상속이나 혼인 등 부득이한 사유로 보유하고 있는 주택이나, 재건축 사업의 시행 기간 동안 실제로 거주하기 위해 보유하는 주택은 주택 수에 포함하지 않아요. 하지만 이런 주택들은 처분 기한 내 반드시 처분을 해야 합니다. 만약 해당 주택을 처분하지 않았을 경우에는 감경된 금액에 해당하는 재건축부담금에 이자가 가산돼 징수된다는 점을 유의하셔야 합니다.

반대로 부과개시시점이나 그 이후에 1세대 2주택자였더라도, 부과종료시점에 1세대 1주택자이고 1세대 1주택자였던 기간을 합산해 보니 6년 이상이 된다면 보유 기간에 따른 감면율을 적용받을 수 있습니다.

예를 들어, 6억 원의 초과이익이 발생한 A 아파트의 조합원이 부과종료시점에 1세대 1주택자였고 1세대 1주택 기간이 20년을 넘겼다면, 부담금 3억 원(초과이익 6억 원 X 부과율 50%)의 70%인 2억 1,000만 원을 감면받아, 9,000만 원만 부담하면 됩니다.

단, 상속이나 혼인 등 부득이한 사유로 보유하고 있는 주택이나, 재건축 사업의 시행 기간 동안 실제로 거주하기 위해 보유하는 주택은 주택 수에 포함하지 않아요. 하지만 이런 주택들은 처분 기한 내 반드시 처분을 해야 합니다. 만약 해당 주택을 처분하지 않았을 경우에는 감경된 금액에 해당하는 재건축부담금에 이자가 가산돼 징수된다는 점을 유의하셔야 합니다.

부과종료시점에 1세대 1주택자이면서 만 60세 이상이라면, 담보를 제공하고 재건축부담금의 납부 유예를 신청할 수도 있습니다. 단, 납부 유예 허가가 취소되는 경우도 있는데요.

①

해당 주택의 전부 또는 일부를 타인에게 양도(매매, 증여, 교환 등 그 원인 행위는 불문한다)하는 경우

②

사망하여 상속이 개시되는 경우

③

1세대 1주택자 요건을 충족하지 아니하게 된 경우

④

담보의 변경 또는 그 밖에 담보 보전에 필요한 국토교통부 장관의 명령에 따르지 아니한 경우 등

이미 환수된 재건축초과이익 부담금은 취득 원가에 포함됩니다. 20억 원에 매입한 A 아파트를 30억 원에 매도했고 부담금을 3억 원 납부했다면, 양도소득은 7억 원(30억-20억-3억)이 되고 이를 기준으로 양도소득세가 발생합니다.

이번 개정안은 공포 후 3개월 경과한 날부터 시행되며, 이 법의 개정규정은 법 시행 후 재건축부담금을 결정·부과하는 재건축 사업부터 적용합니다. 단, 재건축부담금의 부과종료시점이 해당 법 시행일 이전인 재건축사업의 경우라면 법 시행일로부터 5개월 이내에 재건축부담금을 결정·부과할 수 있다고 돼 있습니다. 이미 준공이 완료된 재건축 초과이익 환수제 적용 대상 아파트라면 법 시행 후 5개월 내 재건축부담금에 대한 안내가 이뤄지고 실제 부과 역시 이뤄질 것으로 보입니다.

이번 개정안은 공포 후 3개월 경과한 날부터 시행되며, 이 법의 개정규정은 법 시행 후 재건축부담금을 결정·부과하는 재건축 사업부터 적용합니다. 단, 재건축부담금의 부과종료시점이 해당 법 시행일 이전인 재건축사업의 경우라면 법 시행일로부터 5개월 이내에 재건축부담금을 결정·부과할 수 있다고 돼 있습니다. 이미 준공이 완료된 재건축 초과이익 환수제 적용 대상 아파트라면 법 시행 후 5개월 내 재건축부담금에 대한 안내가 이뤄지고 실제 부과 역시 이뤄질 것으로 보입니다.

※ 본 자료는 미래에셋증권 VIP솔루션팀에서 작성한 것으로 수록된 내용은 신뢰할 만한 자료를 바탕으로 작성된 것입니다. 하지만 어떠한 경우에도 법적 책임 소재에 대한 증빙자료로 사용될 수 없습니다.

글. 미래에셋증권 VIP솔루션팀

국내 비즈니스

해외 비즈니스