핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

ADVISORY / Weekly 세무 ISSUE

2022. 07. 05

주가 하락기의

주식증여 절세 전략

주식증여 절세 전략

Monthly HOT ISSUE

금리 인상과 인플레이션 이슈 등으로 주식 시장은 장기간 하락을 지속하고 있습니다. 올랐다 내렸다를 반복하는 주식의 특성을 잘 생각해 본다면 주식시장의 하락기는 자녀들에게 사전증여를 할 수 있는 적절한 시기라고 볼 수 있습니다. 사전증여의 적절한 시기와 주식 증여의 주의점 등에 대해서 살펴보도록 하겠습니다.

우리나라 상속세율이 OECD 국가 중 높은 편에 속한다는 건 뉴스를 통해서 많이 접하셨을 겁니다. 얼마 되지 않는 각종 공제를 제외하고 과세표준이 10억원을 넘으면 40% 세율을 적용 받고 과세표준 30억원을 넘으면 50% 세율을 적용 받게 되니 상속세가 반이라는 말이 완전 잘못된 얘기는 아닙니다.

상속세를 줄일 수 있는 가장 간단한 방법으로는 사전에 증여하는 방법이 있는데 사전증여를 언제 해야 가장 좋은 시기인지 고민이신 분들이 많습니다. 결론부터 말하면 사전증여를 하기 좋은 시기는 바로 “지금”입니다.

증여는 10년마다 합산되어 계산되고 상속이 개시되기 10년(5년) 이내 증여한 재산은 상속세에 합산되어 정산됩니다. 상속세에 합산되어 정산되면 사전증여의 효과는 떨어질 수 밖에 없습니다. 따라서 사전증여의 가장 적절한 시기는 가장 빠른 시기인 “지금”이 됩니다.

상속세를 줄일 수 있는 가장 간단한 방법으로는 사전에 증여하는 방법이 있는데 사전증여를 언제 해야 가장 좋은 시기인지 고민이신 분들이 많습니다. 결론부터 말하면 사전증여를 하기 좋은 시기는 바로 “지금”입니다.

증여는 10년마다 합산되어 계산되고 상속이 개시되기 10년(5년) 이내 증여한 재산은 상속세에 합산되어 정산됩니다. 상속세에 합산되어 정산되면 사전증여의 효과는 떨어질 수 밖에 없습니다. 따라서 사전증여의 가장 적절한 시기는 가장 빠른 시기인 “지금”이 됩니다.

그러면 어떤 재산을 증여해야 할까요? 증여는 앞으로 가치가 상승할 가능성이 높은 자산을 증여해야 합니다. 상속세율 50%에 해당하는 사람이 자녀에게 증여하지 않고 보유하고 있는 상황에서 자산가치가 상승해 버리면 나중에 증여(상속)하고자 할 때 상승한 부분에 대해서도 50%의 세금을 부담하게 되기 때문입니다.

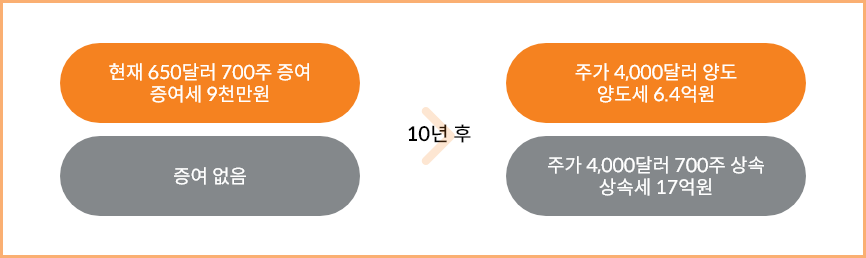

예를 들어 현재 650달러 해외주식 700주를 자녀에게 증여하면 9천만원의 증여세가 발생하게 됩니다. 그리고 오랜 시간이 지나 4,000달러에 양도하면 6.4억원의 양도소득세를 부담하면 됩니다. 하지만 상속세 한계세율 50%인 사람이 증여하지 않고 본인이 보유하다가 상속으로 물려주면 17억원의 상속세를 부담하기 때문에 자산가치의 상승에 따라서 세부담이 크게 증가하게 됩니다.

예를 들어 현재 650달러 해외주식 700주를 자녀에게 증여하면 9천만원의 증여세가 발생하게 됩니다. 그리고 오랜 시간이 지나 4,000달러에 양도하면 6.4억원의 양도소득세를 부담하면 됩니다. 하지만 상속세 한계세율 50%인 사람이 증여하지 않고 본인이 보유하다가 상속으로 물려주면 17억원의 상속세를 부담하기 때문에 자산가치의 상승에 따라서 세부담이 크게 증가하게 됩니다.

따라서 사전증여를 하면 가치 상승분에 대해서는 상속세를 절세할 수 있게 됩니다. 만약 사전증여를 하고 10년(5년) 이내에 상속이 개시되면 어떨까요? 사전 증여 후 10년 이내에 상속이 개시되면 사전증여한 재산이 상속세 재산가액에 합산됩니다. 하지만 상속 재산가액에 합산되는 금액은 상속 개시 당시로 재평가하지 않고 증여 당시 증여세를 신고한 평가액으로 합산되기 때문에 가치 상승 부분에 대해서는 여전히 절세효과가 있습니다.

사전증여에 부동산이 유리한지 주식이 유리한지 미리 알 수는 없습니다. 다만 부동산의 경우 금액이 크고 증여세 외에 취득세의 추가 세부담이 있습니다. 그리고 등기이전이라는 절차를 거쳐야 합니다. 또한 보유하면서 재산세와 종합부동산세의 부담이 생길 수 있습니다.

이에 반해 주식은 증여할 금액을 자유롭게 정할 수 있고 계좌 이체로 간단히 증여할 수 있어 편리합니다. 그리고 취득할 때 증여세 외에 추가 세부담이 없습니다. 또한 부동산 재산세와 같이 보유하면서 추가적으로 발생하는 세부담이 없기 때문에 사전증여하기에 편리한 면이 있습니다. 따라서 앞으로 주식시장이 회복될 가능성이 있다면 주식으로 사전증여를 하기에 좋은 시기임에는 분명합니다.

이에 반해 주식은 증여할 금액을 자유롭게 정할 수 있고 계좌 이체로 간단히 증여할 수 있어 편리합니다. 그리고 취득할 때 증여세 외에 추가 세부담이 없습니다. 또한 부동산 재산세와 같이 보유하면서 추가적으로 발생하는 세부담이 없기 때문에 사전증여하기에 편리한 면이 있습니다. 따라서 앞으로 주식시장이 회복될 가능성이 있다면 주식으로 사전증여를 하기에 좋은 시기임에는 분명합니다.

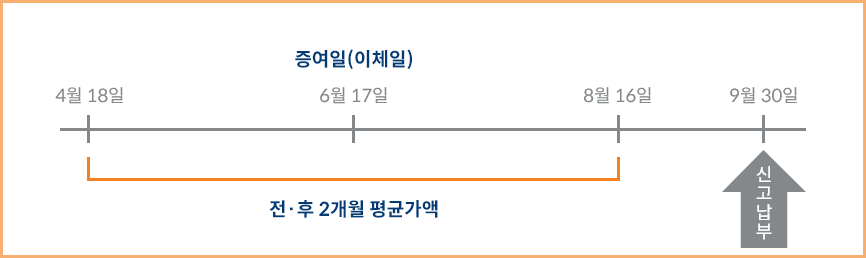

주식으로 증여하면 전·후 2개월 (총 4개월) 평균가액으로 증여세를 계산하여 증여일(이체일)이 속한 달의 말일로부터 3개월 이내 신고·납부하면 됩니다. 따라서 주식으로 증여하는 경우에는 평가기간 이후부터 신고기한 사이(1~2개월)에 증여세를 신고·납부할 수 있습니다. 방식은 증여세 신고서를 작성하고 증여관련 증빙을 첨부하여 세무서 민원실에 제출하거나 홈택스를 이용해서 신고하면 됩니다.

참고로 해외주식으로 증여하는 경우 환율은 전·후 2개월 평균가액을 적용하지 않고 증여일의 기준환율만 적용합니다. 그리고 해외에 상장된 ETF (예: QQQ, QYLD)를 증여하는 경우 평가액은 전·후 2개월 평균가액이 아닌 전일 종가(환율은 증여일의 기준환율)를 적용하면 되니 증여에 참고하셔야 합니다.

주식으로 사전증여를 했는데 주식이 더 하락하거나 하락할 거 같아 아쉬운 경우가 생길 수 있습니다. 하지만 주식으로 증여한 경우라면 증여세 신고 기한 이내에는 취소가 가능합니다. 따라서 앞으로 더 하락할 조짐이 보인다면 증여세 신고기한 내에 증여를 취소하고 증여 적정 시기를 다시 모색해 봐야 합니다.

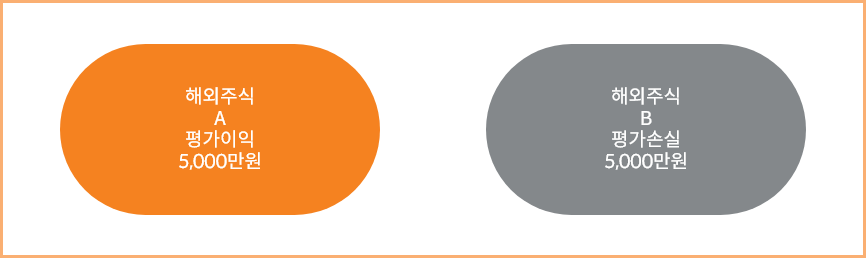

증여하는 주식이 국내상장주식인 경우 양도차익이 비과세이기 때문에 주식을 증여할 때 주의해야 할 점은 없습니다. 하지만 만약 증여하는 주식이 양도소득세가 과세되는 주식(국내주식 대주주, 비상장, 장외거래, 해외주식 등)이라면 증여할 때 주의해야 할 사항이 있습니다. 만약 평가손실 중인 주식을 섣불리 증여했다가는 양도소득세 측면에서 손해를 볼 수 있기 때문입니다.

예를 들어 위와 같이 해외주식 A와 B 두 종목을 가지고 있는데 현재 A에서는 평가이익 5,000만원이고 B에서는 평가손실 5,000만원인 경우를 가정해 보겠습니다. 지금은 손실 중이지만 B종목의 전망이 좋다고 생각하여 자녀에게 증여해 버리면 A종목에서 이익 난 5,000만원의 수익 실현 시 22% 양도소득세를 부담하게 되는 상황이 발생합니다.

B종목을 자녀에게 증여하고 싶은 경우에는 현금을 증여해서 자녀에게 매수하게 하거나 (현금 증여는 증여 취소 불가) A와 B를 같은 연도에 매도하여 손익을 상계 처리한 후 다시 B종목을 매수하여 자녀에게 증여해야 양도소득세 측면에서 손해를 보지 않을 수 있습니다.

B종목을 자녀에게 증여하고 싶은 경우에는 현금을 증여해서 자녀에게 매수하게 하거나 (현금 증여는 증여 취소 불가) A와 B를 같은 연도에 매도하여 손익을 상계 처리한 후 다시 B종목을 매수하여 자녀에게 증여해야 양도소득세 측면에서 손해를 보지 않을 수 있습니다.

본 자료는 미래에셋증권 VIP컨설팅팀에서 작성한 것으로 수록된 내용은 신뢰할만한 자료를 바탕으로 작성된 것입니다. 하지만 어떠한 경우에도 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

출처. 미래에셋증권 VIP컨설팅팀

국내 비즈니스

해외 비즈니스