핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

ADVISORY / Weekly 세무 ISSUE

2023. 12. 05

모든 경우의 수를 살펴본다!

대주주 기준 완화 시 대응 시나리오는?

대주주 기준 완화 시 대응 시나리오는?

Weekly 세무 ISSUE

“난 1400만 개의 미래를 보고 왔어”

마블 영화 ‘어벤저스 엔드게임’에서 닥터 스트레인지는 이렇게 말합니다. 그리고 수많은 미래 중 타노스를 무찌르고 모두를 구할 여러 시나리오 중 하나의 해피엔딩을 선택하죠.

연말이 다가오면서 주식 시장에선 ‘대주주’가 핫 이슈로 떠오릅니다. 대주주 여부에 따라 수천만 원의 세금이 왔다갔다 하니 당연히 민감한 이슈일 수밖에 없습니다. 상장주식을 장내에서 팔면 양도차익이 있더라도 양도소득세(이하 ‘양도세’)를 비과세해줍니다. 하지만 대주주는 제외됩니다. 즉, 대주주는 상장주식을 장내에서 팔 때, 양도세가 과세된다는 얘기입니다.

가령, 상장주식 A종목에 투자해서 1억 원의 시세차익이 생겼는데, 대주주라면 양도세로 2,145만 원을 내야 되지만 대주주가 아니면 양도세가 비과세라서 ‘0’원이라는 것이죠. 대주주 여부에 따라 수천만 원의 세금이 왔다갔다 하니 민감한 이슈일 수밖에 없습니다.

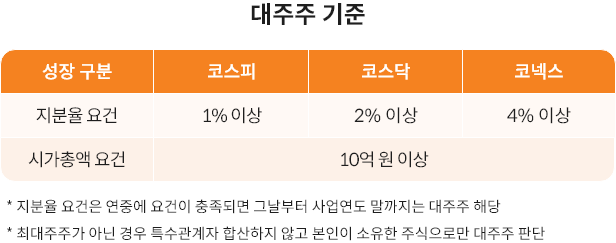

현행 세법상 대주주란 직전 사업연도 말 기준으로 지분율이 1% 이상(코스피)이거나 시가총액이 10억 원 이상인 경우를 말합니다. 최근 언론 보도에 따르면, 정부는 현행 10억 원 기준을 50억 원 또는 100억 원으로 상향시키는 것을 검토 중이라고 해요.

연말이 다가오면서 주식 시장에선 ‘대주주’가 핫 이슈로 떠오릅니다. 대주주 여부에 따라 수천만 원의 세금이 왔다갔다 하니 당연히 민감한 이슈일 수밖에 없습니다. 상장주식을 장내에서 팔면 양도차익이 있더라도 양도소득세(이하 ‘양도세’)를 비과세해줍니다. 하지만 대주주는 제외됩니다. 즉, 대주주는 상장주식을 장내에서 팔 때, 양도세가 과세된다는 얘기입니다.

가령, 상장주식 A종목에 투자해서 1억 원의 시세차익이 생겼는데, 대주주라면 양도세로 2,145만 원을 내야 되지만 대주주가 아니면 양도세가 비과세라서 ‘0’원이라는 것이죠. 대주주 여부에 따라 수천만 원의 세금이 왔다갔다 하니 민감한 이슈일 수밖에 없습니다.

현행 세법상 대주주란 직전 사업연도 말 기준으로 지분율이 1% 이상(코스피)이거나 시가총액이 10억 원 이상인 경우를 말합니다. 최근 언론 보도에 따르면, 정부는 현행 10억 원 기준을 50억 원 또는 100억 원으로 상향시키는 것을 검토 중이라고 해요.

대주주 기준은 시행령 개정 사항으로 이론적으로는 정부가 단독으로 추진할 수 있지만, 현재 민주당에서는 당론 반대의 입장을 밝히고 있는 만큼 야당 동의 없이 개정을 강행할 지 여부는 불확실한 상태입니다.

그럼, 세법 개정이 될 경우 투자 시나리오별 절세 전략을 살펴볼까요?

그럼, 세법 개정이 될 경우 투자 시나리오별 절세 전략을 살펴볼까요?

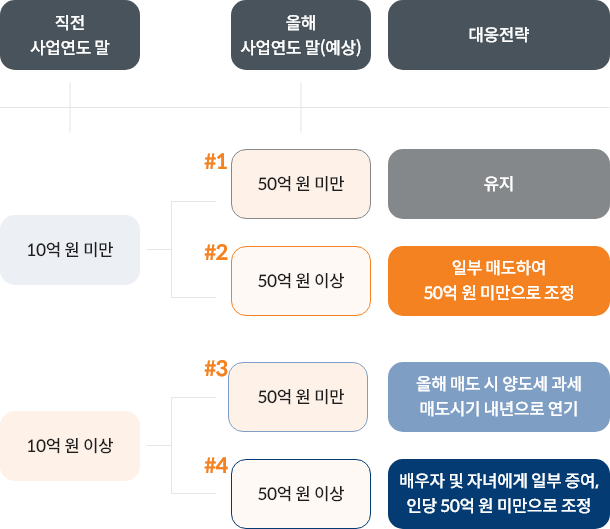

일단, 대주주 기준이 50억 원으로 상향되었다고 가정해보죠. 이때, 12월 말 법인 A종목을 보유한 김미래 씨의 시나리오별 양도세 대응전략을 살펴보도록 하겠습니다.

Scene #1. 작년 말 10억 원 미만, 올 연말 50억 원 미만 예상되는 경우

작년 말 10억 원 미만이었다면 올해 대주주에 해당되지 않습니다. 따라서 올해 판 양도차익에 대해서 양도세가 과세되지 않겠죠. 올 연말에도 50억 원 미만이라면 내년에도 대주주에 해당하지 않기 때문에 절세를 위한 별도의 액션은 필요하지 않습니다.

Scene #2. 작년 말 10억 원 미만, 올 연말 50억 원 이상으로 예상되는 경우

#1과 마찬가지로 올해 대주주가 아니라 올해 팔아서 생긴 양도차익에 대해서는 양도세가 없는 경우에 해당되죠. 그런데 올해 주식을 추가로 취득했거나 주가가 많이 올라서 올 연말에는 50억 원 이상이 된다면 내년에는 대주주가 됩니다. 즉, 내년에 발생한 양도차익에 대해서는 양도세가 과세됩니다. 따라서 올해 안에 일부를 팔아서 연말 기준으로 50억 원 이상이 되지 않도록 해야 내년에 파는 것에 대해서도 양도세가 없습니다. 이때, 주의할 부분이 있어요. 매도일은 주문 체결일이 아니라 결제일이기 때문에 올해의 경우 늦어도 12월 26일까지 매도(주문)해야 내 보유주식에서 제외된다는 점입니다.

Scene #3. 작년 말 10억 원 이상, 올 연말 50억 원 미만 예상되는 경우

작년 말 10억 원 이상이기 때문에 올해 대주주에 해당됩니다. 즉, 올해 매도해서 양도차익이 있다면 양도세가 과세되는데요. 올 연말에는 50억 원 미만이라면 절세를 위해서는 매도를 내년으로 미루는 것이 유리합니다. 매매차익이 동일하다고 가정했을 때, 올해 팔면 양도세를 내야 되지만 내년에 판다면 대주주에 해당하지 않아 양도세가 비과세되어 없기 때문입니다.

Scene #4. 작년 말 10억 원 이상, 올 연말 50억 원 이상 예상되는 경우

#3과 마찬가지로 올해 대주주에 해당되어 올해 매도하면 양도차익에 대해 양도세가 과세되는 경우인데요. 올 연말에도 50억 원 이상이면 내년 역시 대주주로 양도세가 과세됩니다. 이런 상황이라면 올해 안에 가족에게 증여를 통해 주식을 분산하는 것이 좋습니다.

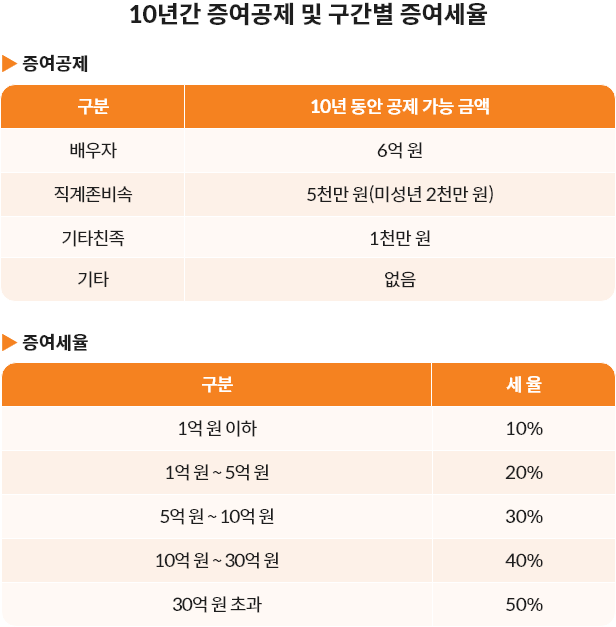

대주주 기준인 10억 원 또는 50억 원 이상 여부를 따질 때는 인(人)별로 합산하기 때문인데요. 가령, 김 씨가 A종목을 55억 원 가량 보유했다면 배우자에게 6억 원을 증여하면 올 연말 기준으로 인당 50억 원 미만으로 내년에 김 씨 부부 둘 다 대주주에 해당하지 않게 됩니다. 이때, 배우자에게 10년 이내 증여한 재산이 없다면 6억 원까지는 증여공제돼 증여세도 없습니다.

작년 말 10억 원 미만이었다면 올해 대주주에 해당되지 않습니다. 따라서 올해 판 양도차익에 대해서 양도세가 과세되지 않겠죠. 올 연말에도 50억 원 미만이라면 내년에도 대주주에 해당하지 않기 때문에 절세를 위한 별도의 액션은 필요하지 않습니다.

Scene #2. 작년 말 10억 원 미만, 올 연말 50억 원 이상으로 예상되는 경우

#1과 마찬가지로 올해 대주주가 아니라 올해 팔아서 생긴 양도차익에 대해서는 양도세가 없는 경우에 해당되죠. 그런데 올해 주식을 추가로 취득했거나 주가가 많이 올라서 올 연말에는 50억 원 이상이 된다면 내년에는 대주주가 됩니다. 즉, 내년에 발생한 양도차익에 대해서는 양도세가 과세됩니다. 따라서 올해 안에 일부를 팔아서 연말 기준으로 50억 원 이상이 되지 않도록 해야 내년에 파는 것에 대해서도 양도세가 없습니다. 이때, 주의할 부분이 있어요. 매도일은 주문 체결일이 아니라 결제일이기 때문에 올해의 경우 늦어도 12월 26일까지 매도(주문)해야 내 보유주식에서 제외된다는 점입니다.

Scene #3. 작년 말 10억 원 이상, 올 연말 50억 원 미만 예상되는 경우

작년 말 10억 원 이상이기 때문에 올해 대주주에 해당됩니다. 즉, 올해 매도해서 양도차익이 있다면 양도세가 과세되는데요. 올 연말에는 50억 원 미만이라면 절세를 위해서는 매도를 내년으로 미루는 것이 유리합니다. 매매차익이 동일하다고 가정했을 때, 올해 팔면 양도세를 내야 되지만 내년에 판다면 대주주에 해당하지 않아 양도세가 비과세되어 없기 때문입니다.

Scene #4. 작년 말 10억 원 이상, 올 연말 50억 원 이상 예상되는 경우

#3과 마찬가지로 올해 대주주에 해당되어 올해 매도하면 양도차익에 대해 양도세가 과세되는 경우인데요. 올 연말에도 50억 원 이상이면 내년 역시 대주주로 양도세가 과세됩니다. 이런 상황이라면 올해 안에 가족에게 증여를 통해 주식을 분산하는 것이 좋습니다.

대주주 기준인 10억 원 또는 50억 원 이상 여부를 따질 때는 인(人)별로 합산하기 때문인데요. 가령, 김 씨가 A종목을 55억 원 가량 보유했다면 배우자에게 6억 원을 증여하면 올 연말 기준으로 인당 50억 원 미만으로 내년에 김 씨 부부 둘 다 대주주에 해당하지 않게 됩니다. 이때, 배우자에게 10년 이내 증여한 재산이 없다면 6억 원까지는 증여공제돼 증여세도 없습니다.

이처럼 ‘대주주’ 여부는 투자 방정식을 가르는 중요한 열쇠이니 연말까지 긴장을 늦출 수 없겠죠. 단, 대주주 기준이 정말로 변할 것인지, 언제부터 적용될지도 주의 깊게 살펴봐야겠습니다.

※ 본 자료는 미래에셋증권 VIP솔루션팀에서 작성한 것으로 수록된 내용은 신뢰할 만한 자료를 바탕으로 작성된 것입니다. 하지만 어떠한 경우에도 법적 책임 소재에 대한 증빙자료로 사용될 수 없습니다.

글. 미래에셋증권 VIP솔루션팀

국내 비즈니스

해외 비즈니스