핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

PENSION

2023. 03. 29

퇴직금 중간정산 했다면,

퇴직소득 정산특례 활용

퇴직소득 정산특례 활용

PENSION

직장인에게 있어 퇴직급여는 주요한 노후생활비 재원이다. 그래서인지 퇴직을 앞둔 직장인은 누구나 퇴직급여는 많이 받고, 가능하면 퇴직소득세는 적게 내기를 원한다. 그렇다면 퇴직급여와 퇴직소득세를 결정하는 데 가장 큰 영향을 미치는 것은 무엇일까? 굳이 하나를 꼽으라고 하면 ‘근속연수’라 할 수 있다. 근속연수는 ‘계속근로기간’이라고 부르기도 하는데, 둘 다 근로자가 한 직장에서 일한 기간을 나타낸다. 보통은 퇴직금을 계산할 때는 ‘계속근로기간’, 퇴직소득세를 산출할 때는 ‘근속연수’라는 용어를 많이 사용한다.

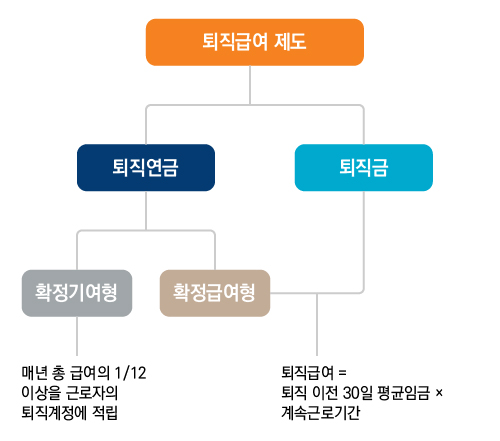

퇴직급여를 산정하는 방법부터 살펴보자. ‘근로자 퇴직급여 보장법’에 따르면 한 직장에서 4주간을 평균했을 때 1주간 소정근로시간이 15시간 이상인 근로자가 1년 이상 일하고 퇴직할 때 사용자로 하여금 퇴직급여를 지급하도록 하고 있다. 퇴직급여 계산 방법은 퇴직연금 가입 여부에 따라 다르다.

먼저 퇴직연금에 가입하지 않은 근로자가 퇴직할 때 사용자는 계속근로기간 1년에 대해 30일분 이상의 평균임금을 퇴직자에게 퇴직급여로 지급해야 한다. 여기서 계속근로기간이란 재직기간을 말한다. 통상 계속근로기간은 입사일부터 퇴직일까지의 일수를 말하지만 과거에 퇴직금을 중간정산한 적이 있는 근로자는 중간정산을 한 다음 날부터 퇴직일까지를 계속근로기간으로 본다. 계속근로기간이 길면 퇴직급여를 더 받을 수 있다.

이번에는 퇴직연금 가입자를 살펴보자. 퇴직연금을 도입한 사업장에서는 근로자에게 지급할 퇴직급여를 회사 밖 금융회사에 적립한다. 이때 퇴직연금 적립금을 운용하는 주체에 따라 퇴직연금은 다시 확정급여(DB)형과 확정기여(DC)형으로 나뉜다. DB형은 적립금을 회사가 운용하고 운용성과도 회사에 귀속된다. 운용성과와 무관하게 사용자는 근로자가 퇴직할 때 계속근로기간 1년에 대해 30일분 이상의 평균임금을 퇴직급여로 지급하면 된다. 퇴직연금 미가입자와 동일한 방식으로 퇴직급여를 산정하는 셈이다.

DC형 퇴직연금 가입자는 본인 명의로 된 퇴직급여 계좌를 가지고 있다. 사용자는 근로자가 1년 일할 때마다 총급여의 12분의 1 이상에 해당하는 돈을 근로자의 퇴직계좌에 이체하고, 근로자는 자신의 퇴직계좌에 이체된 돈을 직접 운용한다. 그리고 퇴직할 때 자기 퇴직계좌에 적립된 돈을 퇴직급여로 수령한다. 계속근로기간이 늘어날수록 사용자가 근로자의 퇴직계좌에 불입하는 돈은 늘어나게 되어 있다.

먼저 퇴직연금에 가입하지 않은 근로자가 퇴직할 때 사용자는 계속근로기간 1년에 대해 30일분 이상의 평균임금을 퇴직자에게 퇴직급여로 지급해야 한다. 여기서 계속근로기간이란 재직기간을 말한다. 통상 계속근로기간은 입사일부터 퇴직일까지의 일수를 말하지만 과거에 퇴직금을 중간정산한 적이 있는 근로자는 중간정산을 한 다음 날부터 퇴직일까지를 계속근로기간으로 본다. 계속근로기간이 길면 퇴직급여를 더 받을 수 있다.

이번에는 퇴직연금 가입자를 살펴보자. 퇴직연금을 도입한 사업장에서는 근로자에게 지급할 퇴직급여를 회사 밖 금융회사에 적립한다. 이때 퇴직연금 적립금을 운용하는 주체에 따라 퇴직연금은 다시 확정급여(DB)형과 확정기여(DC)형으로 나뉜다. DB형은 적립금을 회사가 운용하고 운용성과도 회사에 귀속된다. 운용성과와 무관하게 사용자는 근로자가 퇴직할 때 계속근로기간 1년에 대해 30일분 이상의 평균임금을 퇴직급여로 지급하면 된다. 퇴직연금 미가입자와 동일한 방식으로 퇴직급여를 산정하는 셈이다.

DC형 퇴직연금 가입자는 본인 명의로 된 퇴직급여 계좌를 가지고 있다. 사용자는 근로자가 1년 일할 때마다 총급여의 12분의 1 이상에 해당하는 돈을 근로자의 퇴직계좌에 이체하고, 근로자는 자신의 퇴직계좌에 이체된 돈을 직접 운용한다. 그리고 퇴직할 때 자기 퇴직계좌에 적립된 돈을 퇴직급여로 수령한다. 계속근로기간이 늘어날수록 사용자가 근로자의 퇴직계좌에 불입하는 돈은 늘어나게 되어 있다.

퇴직급여는 입사 이후 퇴직할 때까지 장기간 일하며 만들어낸 소득이다. 퇴직할 때 수령한다고 해서 그해 다른 소득과 합산해서 과세하면 장기 근속자의 세부담이 커질 수밖에 없다. 그래서 장기근속자의 세부담을 덜기 위해 다양한 장치를 두고 있다.

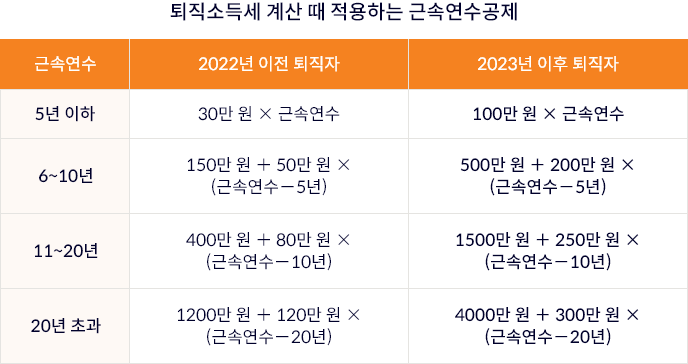

첫째, 퇴직소득은 다른 소득과 합산하지 않고 분류과세 한다. 둘째, 연분연승 방법으로 세금을 산출한다. 먼저 퇴직급여를 근속연수로 나누어 1년 치 소득으로 만들고(年分), 여기에 소득세율을 적용해 세금을 산출한다. 그런 다음 다시 근속연수를 곱해(年乘) 납부할 총 세금을 산출한다. 연분연승 방법을 적용하면 낮은 세율이 적용돼 세부담을 크게 덜 수 있다. 셋째, 근속연수공제(근속기간에 비례해 퇴직소득의 일정부분을 공제해 주는 제도)를 적용해 장기근속자의 세부담을 덜어주고 있다.

2023년 이후 퇴직자에게는 희소식이 있다. 올해부터 근속연수공제가 크게 확대되면서 퇴직자의 세부담이 많이 줄어든다. 한 직장에서 20년간 일하고 퇴직하는 근로자가 지난해 퇴직했다면 1200만 원을 공제 받았다. 하지만 20년 근속한 근로자가 올해 퇴직하면 4000만 원을 공제 받는다. 한 직장에서 30년 일하고 퇴직한다고 했을 때 근속연수공제액은 2400만 원에서 7000만 원으로 늘어난다.

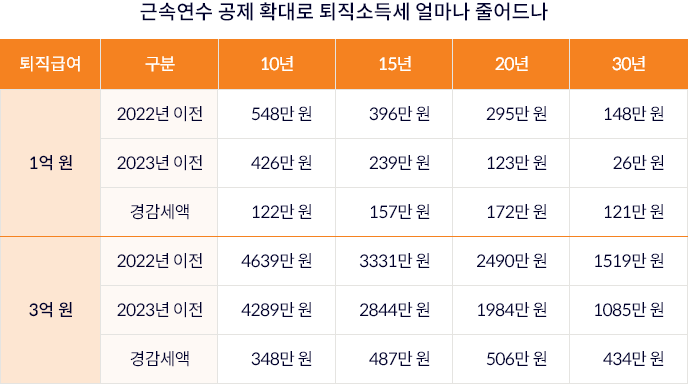

근속연수공제가 확대되면서 퇴직소득세 부담은 얼마나 줄어들까? 예를 들어 A 씨와 B 씨가 한 직장에서 20년 일하고 퇴직하면서 퇴직급여로 3억 원을 수령했다고 하자. 둘 사이에 차이점이 있다면 A 씨는 지난해 12월에 퇴직했고, B 씨는 올해 1월에 퇴직했다는 것이지만 퇴직소득세는 확 달라진다. 지난해 퇴직한 A 씨는 퇴직소득세로 2490만 원을, 올해 퇴직한 B 씨는 1984만 원을 납부하게 된다. 근속연수공제가 확대되면서 B 씨는 A 씨보다 세금 부담을 500만 원 이상 덜게 된 것이다. 단 퇴직급여 액수와 근속연수에 따라 경감되는 세금은 차이가 난다.

첫째, 퇴직소득은 다른 소득과 합산하지 않고 분류과세 한다. 둘째, 연분연승 방법으로 세금을 산출한다. 먼저 퇴직급여를 근속연수로 나누어 1년 치 소득으로 만들고(年分), 여기에 소득세율을 적용해 세금을 산출한다. 그런 다음 다시 근속연수를 곱해(年乘) 납부할 총 세금을 산출한다. 연분연승 방법을 적용하면 낮은 세율이 적용돼 세부담을 크게 덜 수 있다. 셋째, 근속연수공제(근속기간에 비례해 퇴직소득의 일정부분을 공제해 주는 제도)를 적용해 장기근속자의 세부담을 덜어주고 있다.

2023년 이후 퇴직자에게는 희소식이 있다. 올해부터 근속연수공제가 크게 확대되면서 퇴직자의 세부담이 많이 줄어든다. 한 직장에서 20년간 일하고 퇴직하는 근로자가 지난해 퇴직했다면 1200만 원을 공제 받았다. 하지만 20년 근속한 근로자가 올해 퇴직하면 4000만 원을 공제 받는다. 한 직장에서 30년 일하고 퇴직한다고 했을 때 근속연수공제액은 2400만 원에서 7000만 원으로 늘어난다.

근속연수공제가 확대되면서 퇴직소득세 부담은 얼마나 줄어들까? 예를 들어 A 씨와 B 씨가 한 직장에서 20년 일하고 퇴직하면서 퇴직급여로 3억 원을 수령했다고 하자. 둘 사이에 차이점이 있다면 A 씨는 지난해 12월에 퇴직했고, B 씨는 올해 1월에 퇴직했다는 것이지만 퇴직소득세는 확 달라진다. 지난해 퇴직한 A 씨는 퇴직소득세로 2490만 원을, 올해 퇴직한 B 씨는 1984만 원을 납부하게 된다. 근속연수공제가 확대되면서 B 씨는 A 씨보다 세금 부담을 500만 원 이상 덜게 된 것이다. 단 퇴직급여 액수와 근속연수에 따라 경감되는 세금은 차이가 난다.

2022년 이전에 퇴직한 사람은 올해부터 근속연수공제가 확대된다고 한들 혜택을 볼 수 없다.

하지만 과거 퇴직급여를 중간정산(중도인출)한 사람은 다르다. 퇴직소득 정산 특례를 활용하면 근속연수 공제 확대에 따른 혜택을 누릴 수 있다.

퇴직금을 중간정산(중도인출)하면 그 시점에 퇴직하는 것으로 보고 퇴직소득세를 부과한다. 따라서 2022년 이전에 퇴직금을 중간정산했다면 종전 세법에 맞춰 퇴직소득세를 납부했을 것이다. 하지만 너무 실망할 필요는 없다. 퇴직할 때 과거에 중간정산 받은 퇴직금과 최종 퇴직금을 합산해서 퇴직소득 세액을 정산해 달라고 요청할 수 있다.

예를 들어 무주택자였던 C 씨는 2021년 3월 주택구입자금 마련을 위해 퇴직금을 중간정산해서 3억 원을 수령했다. 중간정산 당시 C 씨의 근속연수는 20년이었고 퇴직소득세로 2490만 원을 납부했다. C 씨는 그 후 2년을 더 일하고 올해 3월에 퇴직하려고 한다. 이때 C 씨는 퇴직급여로 2000만 원을 수령하면 퇴직소득세로 94만 원을 납부해야 한다. 중간정산 때 냈던 세금과 합치면 C 씨는 총 2584만 원을 퇴직소득세로 납부한 셈이다.

만약 C 씨가 중간정산 때 받은 퇴직급여와 이번에 퇴직하면서 받는 퇴직급여를 합산해서 퇴직소득세를 산출하면 어떻게 될까. 이 경우 C 씨의 근속연수는 22년이 되고, 퇴직급여로 3억2000만 원을 수령한 것으로 본다. 퇴직소득세를 산출하면 2009만 원이다. C씨는 2년 전 중간정산 때 2490만 원의 퇴직소득세를 납부했기 때문에 이번에 퇴직하면서 481만 원의 세금을 환급 받을 수 있다.

과거 퇴직급여를 중간정산한 적이 있다면 퇴직할 때 퇴직소득 세액 정산을 통해서 세부담을 덜 수 있는지 확인해 볼 필요가 있다. 임원이 되면서 퇴직금 중간정산을 했거나, 회사 간 합병이나 분할 또는 계열사 전출 등으로 인해 퇴직금을 수령한 경우에도 퇴직소득 정산특례를 활용할 수 있다.

하지만 과거 퇴직급여를 중간정산(중도인출)한 사람은 다르다. 퇴직소득 정산 특례를 활용하면 근속연수 공제 확대에 따른 혜택을 누릴 수 있다.

퇴직금을 중간정산(중도인출)하면 그 시점에 퇴직하는 것으로 보고 퇴직소득세를 부과한다. 따라서 2022년 이전에 퇴직금을 중간정산했다면 종전 세법에 맞춰 퇴직소득세를 납부했을 것이다. 하지만 너무 실망할 필요는 없다. 퇴직할 때 과거에 중간정산 받은 퇴직금과 최종 퇴직금을 합산해서 퇴직소득 세액을 정산해 달라고 요청할 수 있다.

예를 들어 무주택자였던 C 씨는 2021년 3월 주택구입자금 마련을 위해 퇴직금을 중간정산해서 3억 원을 수령했다. 중간정산 당시 C 씨의 근속연수는 20년이었고 퇴직소득세로 2490만 원을 납부했다. C 씨는 그 후 2년을 더 일하고 올해 3월에 퇴직하려고 한다. 이때 C 씨는 퇴직급여로 2000만 원을 수령하면 퇴직소득세로 94만 원을 납부해야 한다. 중간정산 때 냈던 세금과 합치면 C 씨는 총 2584만 원을 퇴직소득세로 납부한 셈이다.

만약 C 씨가 중간정산 때 받은 퇴직급여와 이번에 퇴직하면서 받는 퇴직급여를 합산해서 퇴직소득세를 산출하면 어떻게 될까. 이 경우 C 씨의 근속연수는 22년이 되고, 퇴직급여로 3억2000만 원을 수령한 것으로 본다. 퇴직소득세를 산출하면 2009만 원이다. C씨는 2년 전 중간정산 때 2490만 원의 퇴직소득세를 납부했기 때문에 이번에 퇴직하면서 481만 원의 세금을 환급 받을 수 있다.

과거 퇴직급여를 중간정산한 적이 있다면 퇴직할 때 퇴직소득 세액 정산을 통해서 세부담을 덜 수 있는지 확인해 볼 필요가 있다. 임원이 되면서 퇴직금 중간정산을 했거나, 회사 간 합병이나 분할 또는 계열사 전출 등으로 인해 퇴직금을 수령한 경우에도 퇴직소득 정산특례를 활용할 수 있다.

출처. 미래에셋투자와연금센터, 동아일보

글. 김동엽 미래에셋투자와연금센터 상무

글. 김동엽 미래에셋투자와연금센터 상무

국내 비즈니스

해외 비즈니스