핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

ADVISORY / Weekly 세무 ISSUE

2021. 01. 18

2021년 바뀌는

부동산 세제 주요 변경사항

부동산 세제 주요 변경사항

Monthly 세무 Issue

2020년 12월 초 ‘2020년 세법개정안'이 국회 본회의를 통과 하였음. 2020년 7월에 발표된

세법개정(안) 내용의 대부분이 통과되었으며, 이 중 부동산 세제의 중요한 변경사항에 대해 정리함.

2019년 2월 12일 개정된 소득세법 시행령에 따르면 2021년 1월 1일 이후부터 다주택자가 다른

주택을 모두 양도하고 최종 1주택이 된 경우 그 주택의 양도세 비과세를 위한 2년 보유기간은

최종 1주택이 된 날부터 기산함.

또한, 2020년 12월 24일 기재부 유권해석에 따르면, 2021년 1월 1일 전에 다른 주택을 모두 양도

하고 2021년 1월 1일 현재 1세대 1주택이 된 자가 해당 주택을 양도하는 경우 보유기간 기산일은

해당 주택의 취득일 부터 기산함. 이는 비과세를 위한 2년 보유기간을 최종 1주택이 된 날부터

기산하는 개정 규정은 2021년 1월 1일 현재 1주택자 에는 적용하지 않는다는 의미임.

단, 장기보유특별공제 계산시 보유기간 산정은 중간에 다주택 상태가 있었더라도 장기보유특별공제

계산을 위한 보유기간은 취득일부터 기산함. 소득세법 95조 4항을 보면 ‘장기보유특별공제

적용을 위한 보유기간은 취득일부터 양도일까지로 한다’ 고 규정하고 있기 때문임.

2021년 종합부동산세 부과분(2021년 6월 1일 주택 소유자에게 부과) 부터 부부 공동명의 1세대

1주택에 대한 세부담을 완화하여, 단독명의 1주택자로 선택 신고할 수 있음.

공동명의 신고 방식 : 인별 주택 공시가격에서 6억원 차감 & 고령자 및 장기 보유 공제 미적용

단독명의 신고 방식 : 부부합산 주택 공시가격에서 9억원 차감 & 고령자 및 장기 보유 공제 적용

둘 중 유리한 방식을 선택, 단독명의로 명의변경 없이 적용 가능하도록 신고를 허용함.

종합부동산세 과세표준 계산시 2021년도 적용 공정시장가액비율은 95% 임.

2021년 6월 1일 이후 양도분부터 조정대상지역 다주택자에 대한 중과세율이 10%p 씩 인상됨.

2주택자의 경우 기본세율 + 20%p, 3주택 이상자의 경우 기본세율 + 30%p 로 인상됨.

2주택자의 경우 기본세율 + 20%p, 3주택 이상자의 경우 기본세율 + 30%p 로 인상됨.

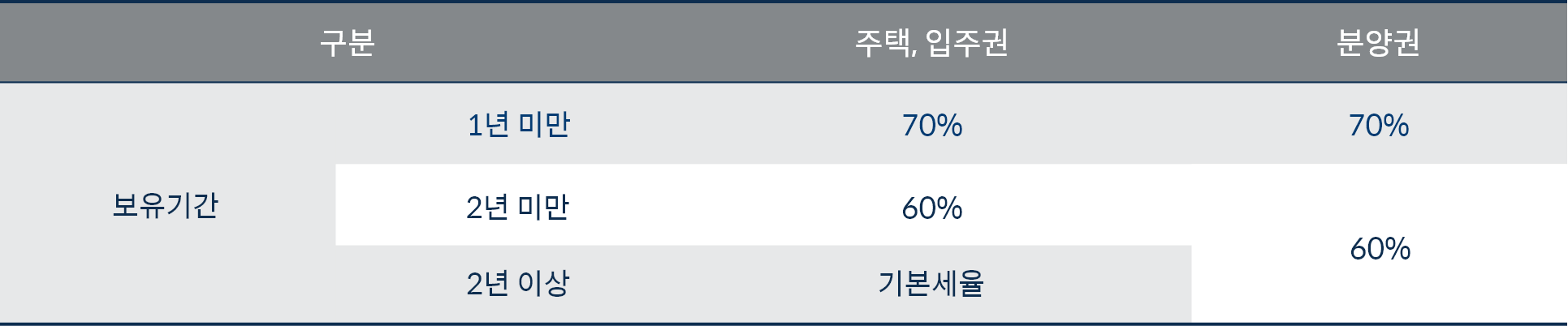

2년 미만 보유 주택에 대한 양도소득세 중과세율도 1년 미만 70%, 2년 미만 60%

(분양권은 2년 이상도 60%) 로 인상됨.

2021년 이후 발생하는 소득부터 과세표준 10억원 초과 구간 부터는 최고세율 45% 신설

<< 21년 6일 1일 이후 양도분부터 적용되는 양도소득세율 >>

2년 미만 보유 주택 양도소득세율

다주택자에 대한 중과세율

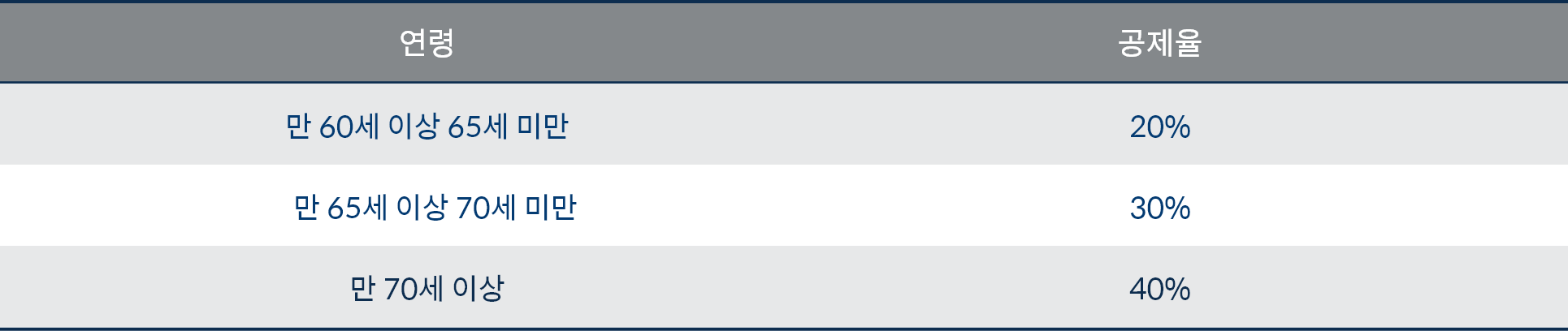

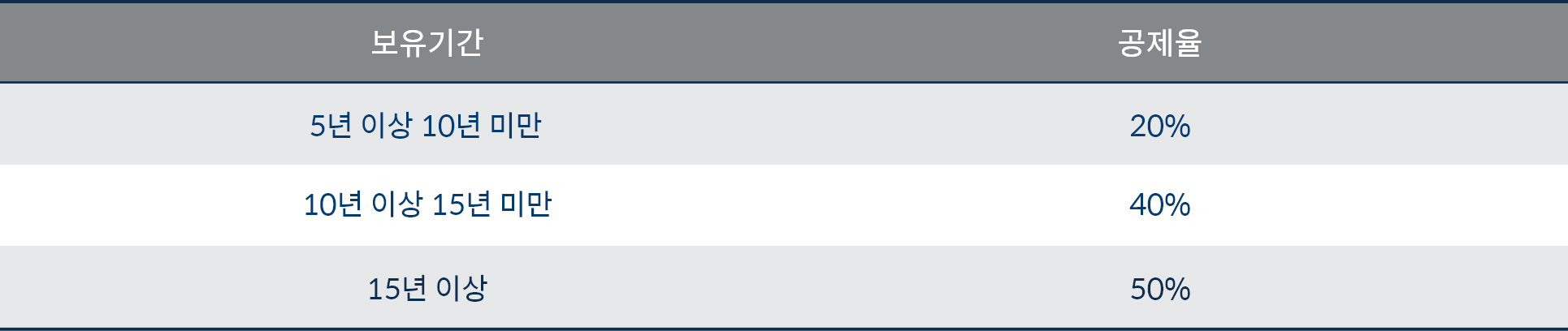

<< 종합부동산세 고령자세액공제 및 장기보유자세액공제 >>

* 1세대 1주택자의 고령자세액공제와 장기보유세액공제는 최대 80% 범위 내에서 중복 적용함

고령자세액공제

장기보유세액공제

* 1세대 1주택자의 고령자세액공제와 장기보유세액공제는 최대 80% 범위 내에서 중복 적용함

본 자료는 미래에셋증권 VIP컨설팅팀에서 작성한 것으로 수록된 내용은 신뢰할만한 자료를 바탕으로 작성된 것입니다.

하지만 어떠한 경우에도 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

출처. 미래에셋증권 VIP컨설팅팀

국내 비즈니스

해외 비즈니스