핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

INVESTMENT / The Sage Investor

2024. 04. 30

잃어버린 30년 깨운

거버넌스 개선과 주주가치 제고

거버넌스 개선과 주주가치 제고

일본 증시 부활②

너무나 오랫동안 바닥을 다지고만 있던 일본 주식시장이 다시 날아오르고 있다. 이미 10년 전부터 주식시장의 밸류업을 위해 꾸준히 실시해 온 정책이 비로소 효과를 발휘하고 있는 것이다. 과연 거버넌스 개선과 주주 가치 제고 정책은 어떻게 일본 주식시장을 다시 일으킬 수 있었는가?

① JAPANESE TURNAROUND: 일본 증시가 깨어났다!

② SHAREHOLDER VALUE: 잃어버린 30년을 깨운 거버넌스 개선과 주주 가치 제고

③ CORPORATE CHANGE: 일본 기업의 지배구조, 어떻게 바뀌고 있나

- 본 콘텐츠는 시리즈로 연재됩니다.

① JAPANESE TURNAROUND: 일본 증시가 깨어났다!

② SHAREHOLDER VALUE: 잃어버린 30년을 깨운 거버넌스 개선과 주주 가치 제고

③ CORPORATE CHANGE: 일본 기업의 지배구조, 어떻게 바뀌고 있나

- 본 콘텐츠는 시리즈로 연재됩니다.

지난 2023년 한 해 동안 일본의 대표주가지수 니케이 평균주가NIKKEI 225는 2만 6,094에서 3만 3,464로 약 28% 상승했다. 그 기세는 계속 이어져 2024년 3월 초, 1989년 12월 29일 기록한 이전 최고점(38,957)을 돌파, 사상 최고점을 기록하기도 했다. 잃어버린 30년을 되찾은 것이 아니냐는 전망이 시장에 생겨나고 있다.

물론 이러한 랠리가 계속해서 유지될 것이라는 보장은 없다. 실제 최고점 경신 후에 일본 증시는 숨고르기를 하는 추세다. 하지만 이러한 랠리의 배경에는 일본 정부의 수년간에 걸친 준비작업이 있었다. 일본정부는 이미 10여 년 전부터 시장 체질 개선을 위한 기초 작업을 해왔고, 2022년부터 본격적으로 해외 투자자의 눈높이에 맞춘 기업 주주환원 문화 형성, 정보공시 제도, 거래소 개편 등 투자환경 개선, 수급 환경 조성 등 ‘지속가능한 경제와 사회’를 위한 다양한 정책을 펼치고 있다.

물론 이러한 랠리가 계속해서 유지될 것이라는 보장은 없다. 실제 최고점 경신 후에 일본 증시는 숨고르기를 하는 추세다. 하지만 이러한 랠리의 배경에는 일본 정부의 수년간에 걸친 준비작업이 있었다. 일본정부는 이미 10여 년 전부터 시장 체질 개선을 위한 기초 작업을 해왔고, 2022년부터 본격적으로 해외 투자자의 눈높이에 맞춘 기업 주주환원 문화 형성, 정보공시 제도, 거래소 개편 등 투자환경 개선, 수급 환경 조성 등 ‘지속가능한 경제와 사회’를 위한 다양한 정책을 펼치고 있다.

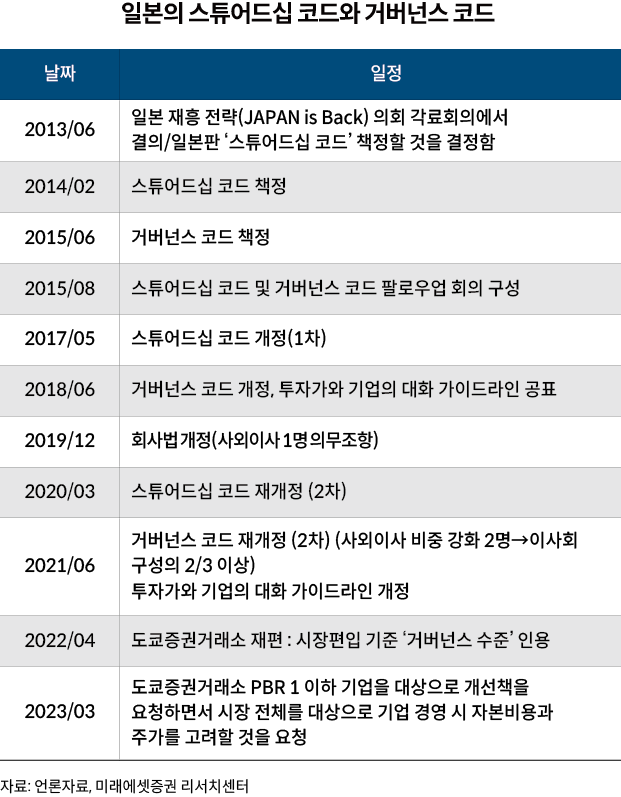

이러한 정책들은 비교적 최근 발표되었지만, 2013년 6월 2차 아베 정부가 제시한 3개의 화살 중 세 번째 화살인 ‘일본 재흥 전략Japan is back’에 그 뿌리를 두고 있다는 점에 주목할 필요가 있다. 일본 재흥 전략은 기업의 거버넌스 개혁과 관련된 정책 및 성장 전략을 담고 있는데, 잃어버린 20년이 지난 시점에 시작되어 지금까지 약 10년 동안 진행되어 왔다.

이후 경제 성장을 위해서는 금융과 기업의 선순환 구조 및 해외 투자자 자금이 필요함을 인지한 일본 정부는 구조개혁의 중요한 축으로 영국을 모방한 소프트 로soft law형태의 스튜어드십 코드와 거버넌스 코드를 책정했다.

2014년 2월 발표된 ‘스튜어드십 코드’는 투자자가 투자 수익만 추구하지 않고 ‘책임투자 기관’으로서 투자 대상 기업이 지속 성장할 수 있도록 ESG에 대해 기업과 적극적으로 대화engagement하는 데에 필요한 방침을 규정한 가이드 라인이다. 즉, 투자자나 주주가 취해야 할 행동원칙인 셈이다. 투자자는 이 코드에 따라 주주총회에서 행사하는 주주 의결권 기준과 의결권 행사 결과를 공시하고 이해 상충에 관한 방침을 공표해야 하며 동시에 투자대상 기업의 경영 현황에 대한 모니터링 등을 수행한다. 운영자금이 2천조원에 육박하는 일본 공적연금GPIF이 이 스튜어드십 코드를 도입하고 위탁운용사 선정시 인게이지먼트(중장기적 기업가치 향상을 목적으로 한 기업과 투자자와의 적극적인 대화) 활동의 성과를 반영하면서 스튜어드십의 시장 확산에 이바지했다.

이어서 2015년 6월, 아베 내각은 투자를 받는 기업이 마땅히 해야 할 행동 원칙을 정리한 ‘거버넌스 코드’를 도입했다. 상장기업이 중장기적 경쟁력과 투자자 수익 향상을 목적으로 한 경영을 실천하기 위해 준수해야 하는 방침을 규정한 가이드라인이다. 법률적 구속력은 없으나 준수하지 못할 때 투자자에게 설명해야 하는 ‘준수 또는 설명’(Comply or Explain) 형식을 따르고 있다. 이 코드는 상장기업에 대해 실질적인 법률적 구속력과 유사한 수준의 강제성을 갖게 된다.

이후 경제 성장을 위해서는 금융과 기업의 선순환 구조 및 해외 투자자 자금이 필요함을 인지한 일본 정부는 구조개혁의 중요한 축으로 영국을 모방한 소프트 로soft law형태의 스튜어드십 코드와 거버넌스 코드를 책정했다.

2014년 2월 발표된 ‘스튜어드십 코드’는 투자자가 투자 수익만 추구하지 않고 ‘책임투자 기관’으로서 투자 대상 기업이 지속 성장할 수 있도록 ESG에 대해 기업과 적극적으로 대화engagement하는 데에 필요한 방침을 규정한 가이드 라인이다. 즉, 투자자나 주주가 취해야 할 행동원칙인 셈이다. 투자자는 이 코드에 따라 주주총회에서 행사하는 주주 의결권 기준과 의결권 행사 결과를 공시하고 이해 상충에 관한 방침을 공표해야 하며 동시에 투자대상 기업의 경영 현황에 대한 모니터링 등을 수행한다. 운영자금이 2천조원에 육박하는 일본 공적연금GPIF이 이 스튜어드십 코드를 도입하고 위탁운용사 선정시 인게이지먼트(중장기적 기업가치 향상을 목적으로 한 기업과 투자자와의 적극적인 대화) 활동의 성과를 반영하면서 스튜어드십의 시장 확산에 이바지했다.

이어서 2015년 6월, 아베 내각은 투자를 받는 기업이 마땅히 해야 할 행동 원칙을 정리한 ‘거버넌스 코드’를 도입했다. 상장기업이 중장기적 경쟁력과 투자자 수익 향상을 목적으로 한 경영을 실천하기 위해 준수해야 하는 방침을 규정한 가이드라인이다. 법률적 구속력은 없으나 준수하지 못할 때 투자자에게 설명해야 하는 ‘준수 또는 설명’(Comply or Explain) 형식을 따르고 있다. 이 코드는 상장기업에 대해 실질적인 법률적 구속력과 유사한 수준의 강제성을 갖게 된다.

또 일본 경제산업성은 2017년 5월 ‘가치협창Va lue Co-creation 가이던스’를 공표했다. 가치협창 가이던스란 거버넌스 개혁과 지속적인 기업가치 향상을 추진하는 데에 필요한 ‘기업과 투자가의 창조적인 대화’를 위한 가이드라인이다. 중장기 투자를 목적으로 하는 투자가가 기업을 평가하고 투자를 판단하는 데 도움을 주는 지침서이며 동시에 기관투자자가 수탁자로서 책임을 다하기 위해 실시하는 기업평가 기준으로 활용된다. 가치협창은 기업의 KPI핵심성과지표 항목 관련 ‘주주가치 창출 상황’, ‘주요 이해 관계자와의 관계성 유지’ 등 기업의 주주관련 항목의 중요성을 강조하고 나아가 이를 위한 거버넌스 구축에 필요한 로드맵을 제시한다.

더 나아가 일본 거래소 그룹(이하 JPX)과 금융청은 기업에게 정책보유주식의 보유 이유를 설명할 것을 요구했다. 정책보유주식이란 기업이 배당이나 양도차익이 아닌 거래관계 유지 등 영업 활동을 위해 보유하는 타사 주식을 말한다. 이러한 정책보유주식은 주주이익 경시의 원인으로 증시에 악영향을 끼친다고 판단한 거래소가 규제에 나선 것이다. 상장 기업은 2019년 3월기 결산 시점부터 유가증권 보고서에 정책보유주식의 소지여부 및 정량적인 보유 효과 등을 기재해야 한다.

그 결과로 정부, 증권사, 지방은행 등 기업이 보유한 정책보유주식의 비중이 2019년 이후 지속적으로 하락하였다. 1970년대에서 1990년대 사이 30%까지 늘었던 비중이 2022년 이후에는 19.6%로 1970년 이후 처음으로 20%를 하회했다.(‘2022년 주식분포 조사’, JPX, 2023년 7월)

더 나아가 일본 거래소 그룹(이하 JPX)과 금융청은 기업에게 정책보유주식의 보유 이유를 설명할 것을 요구했다. 정책보유주식이란 기업이 배당이나 양도차익이 아닌 거래관계 유지 등 영업 활동을 위해 보유하는 타사 주식을 말한다. 이러한 정책보유주식은 주주이익 경시의 원인으로 증시에 악영향을 끼친다고 판단한 거래소가 규제에 나선 것이다. 상장 기업은 2019년 3월기 결산 시점부터 유가증권 보고서에 정책보유주식의 소지여부 및 정량적인 보유 효과 등을 기재해야 한다.

그 결과로 정부, 증권사, 지방은행 등 기업이 보유한 정책보유주식의 비중이 2019년 이후 지속적으로 하락하였다. 1970년대에서 1990년대 사이 30%까지 늘었던 비중이 2022년 이후에는 19.6%로 1970년 이후 처음으로 20%를 하회했다.(‘2022년 주식분포 조사’, JPX, 2023년 7월)

①도쿄증권거래소 시장 개편

도쿄증권거래소는 1980년대 시장규모가 세계 1위였으나 현재는 5위로 떨어졌다. 일본증권거래소는 경쟁력을 회복하기 위해 투자자 수익률을 향상시키는 것이 무엇보다 중요하다고 판단했다. 이를 위해 2022년 4월 구체적 액션을 통해 ① 해외투자자의 접근성 향상과

② 과잉 현금 등 대규모 비효율적 자산 보유에 따른 낮은 PBR 개선을 추구하고자 했다. 이를 위해 기존의 도쿄증권 1, 2부와 JASDAQ, 마더스Mothers로 분류했던 시장을 프라임(대기업), 스탠더드(중견기업), 그로스(신흥기업 자금조달 목적) 시장으로 재편하고 모든 상장/유지 기준에 거버넌스 항목을 적용했다. 주요 내용은 다음과 같다.

첫째, 기업이 매출 향상에만 집중하고 다량의 현금을 축적하는 등 재무적 가치Book Value만을 중시하는 모습을 탈피하고 투자 수익률을 고려한 기업 가치Market Value를 중시하게 하는 것이다.

둘째, 기업의 시장가치에 비재무 요소인 거버넌스 요건을 공통으로 적용하는 것이다. 특히 해외투자자 대상의 프라임 시장기업은 가장 엄격한 거버넌스 요건을 갖춰야 한다.

셋째, 해외투자 자본 유치 목적에 가장 중요한 해외 투자자와 적극적으로 협력할 수 있도록 ① 영문 공시 요건 ② 인게이지먼트(투자자와 지속가능성 이슈에 대한 적극적인 소통) 능력 ③ 높은 거버넌스 수준을 갖추게 하는 것이다.

2014년 스튜어드십 코드, 2015년 거버넌스 코드, 2017년 가치협창 가이던스 발표는 기업들에게 거버넌스의 중요성을 인지시키는 일련의 준비과정이었다. 이후 이루어진 도쿄증권거래소의 시장 개편은 본격적인 규제 정책의 도입을 알리는 일종의 신호탄과도 같았다.

②PBR 1 이하 기업 규제로 거버넌스 개선 꾀해

일본증권거래소는 한 단계 더 나아가 2023년 3월 ‘자본비용과 주가를 의식한 경영 실천 방안’을 발표했다. 이 방안은 경영자는 자본 비용과 자본 수익성을 적극적으로 고려하고, 자사에 대한 투자자 평가인 ‘시장 평가’를 확인하고 이를 개선하기 위한 구체적인 경영 방안을 수립하고 공개해야 한다는 내용을 골자로 한다.

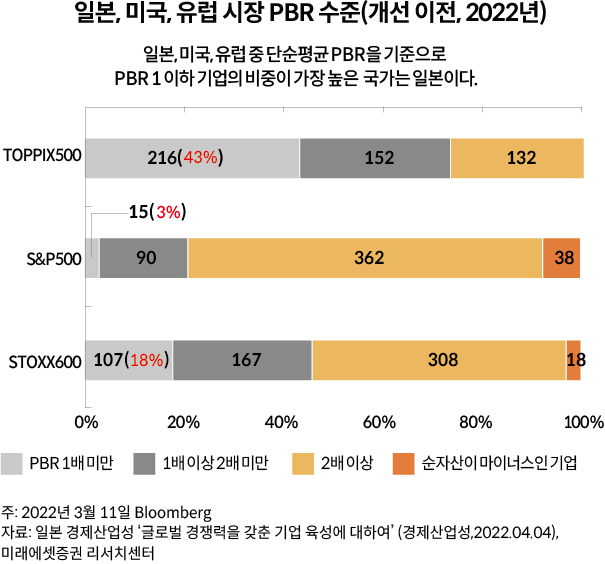

일본증권거래소는 특히 PBR주가순자산비율이 1 이하로 해당 지표가 부진한 상장기업을 대상으로 개선을 요청했다. 증권거래소가 직접 ‘낮은 자본 효율성과 낮은 수익성 그리고 낮은 주가’라는 일본 상장기업의 오랜 문제 해결을 위해 나선 것이다. PBR 1 이하는 기업의 수익성 및 성장성이 '시장에서 평가되지 않고 있다'라는 것을 의미하며 기업이 투자가의 평가(주가)를 의식하지 않거나 경영 전략 수립 및 기업정보 공시에 투자자 관점을 반영하지 않을 경우 발생할 수 있다.

도쿄증권거래소는 1980년대 시장규모가 세계 1위였으나 현재는 5위로 떨어졌다. 일본증권거래소는 경쟁력을 회복하기 위해 투자자 수익률을 향상시키는 것이 무엇보다 중요하다고 판단했다. 이를 위해 2022년 4월 구체적 액션을 통해 ① 해외투자자의 접근성 향상과

② 과잉 현금 등 대규모 비효율적 자산 보유에 따른 낮은 PBR 개선을 추구하고자 했다. 이를 위해 기존의 도쿄증권 1, 2부와 JASDAQ, 마더스Mothers로 분류했던 시장을 프라임(대기업), 스탠더드(중견기업), 그로스(신흥기업 자금조달 목적) 시장으로 재편하고 모든 상장/유지 기준에 거버넌스 항목을 적용했다. 주요 내용은 다음과 같다.

첫째, 기업이 매출 향상에만 집중하고 다량의 현금을 축적하는 등 재무적 가치Book Value만을 중시하는 모습을 탈피하고 투자 수익률을 고려한 기업 가치Market Value를 중시하게 하는 것이다.

둘째, 기업의 시장가치에 비재무 요소인 거버넌스 요건을 공통으로 적용하는 것이다. 특히 해외투자자 대상의 프라임 시장기업은 가장 엄격한 거버넌스 요건을 갖춰야 한다.

셋째, 해외투자 자본 유치 목적에 가장 중요한 해외 투자자와 적극적으로 협력할 수 있도록 ① 영문 공시 요건 ② 인게이지먼트(투자자와 지속가능성 이슈에 대한 적극적인 소통) 능력 ③ 높은 거버넌스 수준을 갖추게 하는 것이다.

2014년 스튜어드십 코드, 2015년 거버넌스 코드, 2017년 가치협창 가이던스 발표는 기업들에게 거버넌스의 중요성을 인지시키는 일련의 준비과정이었다. 이후 이루어진 도쿄증권거래소의 시장 개편은 본격적인 규제 정책의 도입을 알리는 일종의 신호탄과도 같았다.

②PBR 1 이하 기업 규제로 거버넌스 개선 꾀해

일본증권거래소는 한 단계 더 나아가 2023년 3월 ‘자본비용과 주가를 의식한 경영 실천 방안’을 발표했다. 이 방안은 경영자는 자본 비용과 자본 수익성을 적극적으로 고려하고, 자사에 대한 투자자 평가인 ‘시장 평가’를 확인하고 이를 개선하기 위한 구체적인 경영 방안을 수립하고 공개해야 한다는 내용을 골자로 한다.

일본증권거래소는 특히 PBR주가순자산비율이 1 이하로 해당 지표가 부진한 상장기업을 대상으로 개선을 요청했다. 증권거래소가 직접 ‘낮은 자본 효율성과 낮은 수익성 그리고 낮은 주가’라는 일본 상장기업의 오랜 문제 해결을 위해 나선 것이다. PBR 1 이하는 기업의 수익성 및 성장성이 '시장에서 평가되지 않고 있다'라는 것을 의미하며 기업이 투자가의 평가(주가)를 의식하지 않거나 경영 전략 수립 및 기업정보 공시에 투자자 관점을 반영하지 않을 경우 발생할 수 있다.

반대로 PBR 1을 상회한다는 것은 재무제표에 나타난 재무적 가치(순자산) 이외의 가치 즉, 재무제표에 나타나지 않는 비재무가치가 존재함을 의미한다. 기업 경영인은 재무적 가치Book Value를 활용하여 비재무가치를 창출하고 중장기적으로 기업가치Market Value를 향상시켜야 한다. 이처럼 PBR은 창출된 기업가치를 확인할 수 있는 직관적 지표로서 기능한다.

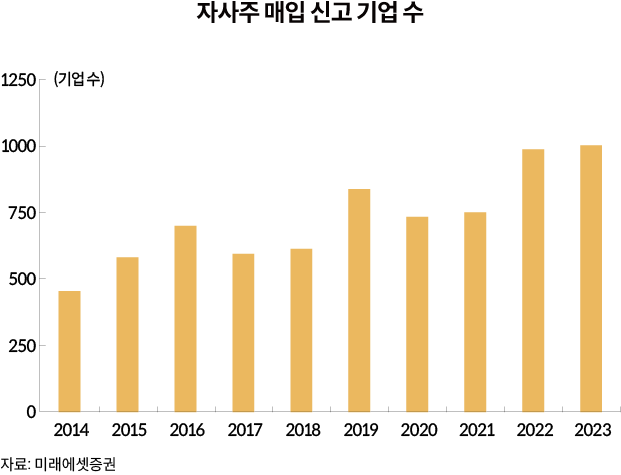

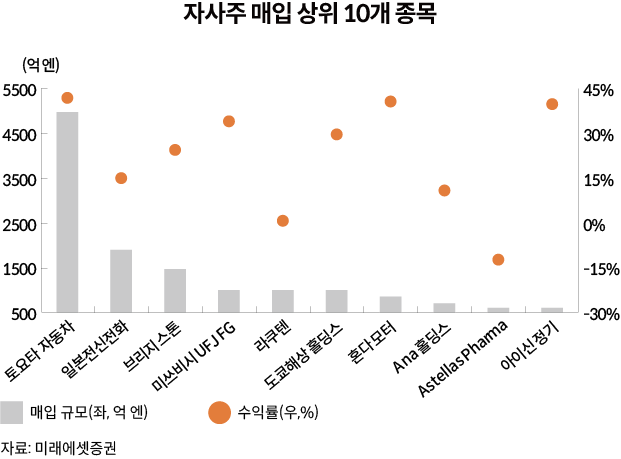

PBR이 상승하기 위해서는 이론적으로 주주 자본비용이 낮아지거나, ROE자기자본이익률 또는 성장률이 상승해야 한다. 일본 기업이 과도하게 보유하고 있는 현금을 자사주 매입 또는 배당 등 주주환원으로 돌릴 때 ROE는 상승할 수 있다.

다시 말해 일본 정부는 PBR 1 이하 기업으로 하여금 PBR을 높이도록 규제하여, 과잉 현금이나 정책보유주식 등 비효율적 자산을 매각하게 하고 그 매각 대금을 주주환원에 활용하는 등 거버넌스 개선에 쓰도록 유도한 것이다.

PBR이 상승하기 위해서는 이론적으로 주주 자본비용이 낮아지거나, ROE자기자본이익률 또는 성장률이 상승해야 한다. 일본 기업이 과도하게 보유하고 있는 현금을 자사주 매입 또는 배당 등 주주환원으로 돌릴 때 ROE는 상승할 수 있다.

다시 말해 일본 정부는 PBR 1 이하 기업으로 하여금 PBR을 높이도록 규제하여, 과잉 현금이나 정책보유주식 등 비효율적 자산을 매각하게 하고 그 매각 대금을 주주환원에 활용하는 등 거버넌스 개선에 쓰도록 유도한 것이다.

③새로운 주가지수 JPX Prime 150 도입

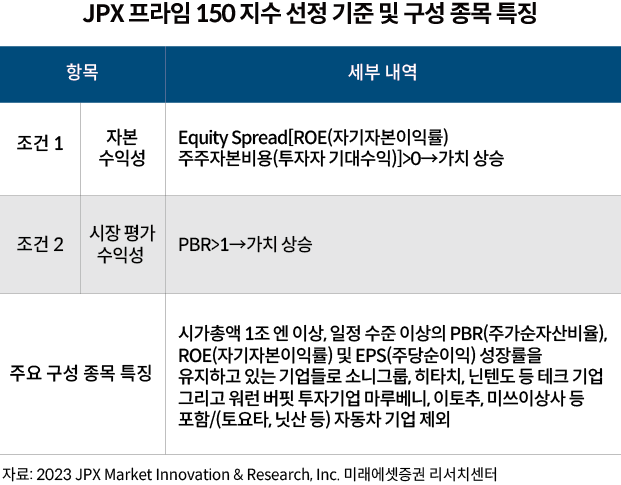

2022년 4월 시장 개편과 2023년 3월 PBR 1 이하 기업 대상 자본 효율성 개선 방안 요청에 관한 후속 조치로 일본증권거래소는 2023년 5월 새로운 주가지수 JPX Prime 150 도입을 발표했다. 해당 지수는 프라임 시장 상장 기업 중 PBR성장률과 ROE자기자본이익률 조건을 모두 충족하는 150개 기업으로 구성된다.

2022년 4월 시장 개편과 2023년 3월 PBR 1 이하 기업 대상 자본 효율성 개선 방안 요청에 관한 후속 조치로 일본증권거래소는 2023년 5월 새로운 주가지수 JPX Prime 150 도입을 발표했다. 해당 지수는 프라임 시장 상장 기업 중 PBR성장률과 ROE자기자본이익률 조건을 모두 충족하는 150개 기업으로 구성된다.

①SX 전략 수립

2024년 5~6월에 일본 증권거래소는 SXSustainability Transformation(사회와 기업의 지속가능성을 일치시키고, 필요한 경영, 사업의 변화와 혁신을 추구)를 실천하는 선진적 기업 10개가량을 선정하고 그 리스트를 공개할 계획이라고 발표한바 있다. 여기 선정된 기업들은 일본 증권거래소와 경제 산업성 홈페이지에 게재되며, 정부가 인증한 기업으로 국내외 투자자에게 적극적으로 홍보될 것이다.

이 지표는 궁극적으로 국내외 투자자를 대상으로 일본 기업이 추구하는 변화의 방향성을 어필하고, 일본 주식 전체에 대한 재평가와 새로운 기대를 형성하는 것을 목적으로 한다.

②신 NISA 제도 실시

기시다 정부는 약 2경원 규모인 가계 금융자산의 금융 시장 유입을 촉진하기 위해 기존 NISANippon Individual Savings Account(일본 개인 자산관리 계좌)를 개편한 신 NISA제도를 내놓았다. NISA는 한국의 ISA와 유사한 상품으로 모든 배당과 주식 매매에 대한 차익은 비과세된다. 이번 개정으로 비과세 적용 기간 한도 폐지 및 연간 납입한도 및 총투자한도(1,800만 엔)가 증액된다. 향후 계좌 수 증가(1,700만 → 3,400만 개) 및 운용 규모 확대(56조 엔) 등 일본 주식시장 수급 요인(매년 2조 엔 규모)을 크게 개선하겠다는 목표다.

향후 국내 투자자금 역시 일본 주식시장에 많이 흘러들어 갈 것으로 기대되며, 이를 통해 투자자의 목소리가 더욱 높아질 것으로 예상된다. 이는 오랜 기간에 걸쳐 주주가치 제고를 준비해 온 일본 주식시장에 긍정적인 선순환을 만들어낼 것이다.

2024년 5~6월에 일본 증권거래소는 SXSustainability Transformation(사회와 기업의 지속가능성을 일치시키고, 필요한 경영, 사업의 변화와 혁신을 추구)를 실천하는 선진적 기업 10개가량을 선정하고 그 리스트를 공개할 계획이라고 발표한바 있다. 여기 선정된 기업들은 일본 증권거래소와 경제 산업성 홈페이지에 게재되며, 정부가 인증한 기업으로 국내외 투자자에게 적극적으로 홍보될 것이다.

이 지표는 궁극적으로 국내외 투자자를 대상으로 일본 기업이 추구하는 변화의 방향성을 어필하고, 일본 주식 전체에 대한 재평가와 새로운 기대를 형성하는 것을 목적으로 한다.

②신 NISA 제도 실시

기시다 정부는 약 2경원 규모인 가계 금융자산의 금융 시장 유입을 촉진하기 위해 기존 NISANippon Individual Savings Account(일본 개인 자산관리 계좌)를 개편한 신 NISA제도를 내놓았다. NISA는 한국의 ISA와 유사한 상품으로 모든 배당과 주식 매매에 대한 차익은 비과세된다. 이번 개정으로 비과세 적용 기간 한도 폐지 및 연간 납입한도 및 총투자한도(1,800만 엔)가 증액된다. 향후 계좌 수 증가(1,700만 → 3,400만 개) 및 운용 규모 확대(56조 엔) 등 일본 주식시장 수급 요인(매년 2조 엔 규모)을 크게 개선하겠다는 목표다.

향후 국내 투자자금 역시 일본 주식시장에 많이 흘러들어 갈 것으로 기대되며, 이를 통해 투자자의 목소리가 더욱 높아질 것으로 예상된다. 이는 오랜 기간에 걸쳐 주주가치 제고를 준비해 온 일본 주식시장에 긍정적인 선순환을 만들어낼 것이다.

※ 본 원고는 외부 필자 의견으로 당사의 투자 의견과는 무관합니다.

출처. 미래에셋투자와연금센터

글. 최진아(미래에셋증권 수석연구위원) | 사진. Getty Images

글. 최진아(미래에셋증권 수석연구위원) | 사진. Getty Images

국내 비즈니스

해외 비즈니스