핸드폰으로 QR 스캔하고

모바일로 더욱 편리하게 보세요.

모바일로 더욱 편리하게 보세요.

카메라 앱-QR 스캔-홈 화면에 추가

카메라 앱-QR 스캔-홈 화면에 추가

PENSION

2024. 06. 12

‘TDF 10조 원 시대’

어떻게 투자해야 하나

어떻게 투자해야 하나

TDF 투자①

TDFTarget Date Fund는 그 특유의 생애주기별 자산 배분 전략으로 수많은 투자자의 선택을 받아 퇴직연금의 대표적인 펀드로서 지금까지 성장해 올 수 있었다. 하지만 아직 TDF가 정확히 어떻게 운용되는 펀드인지 익숙지 않은 투자자도 있을 것이다.

이번 콘텐츠를 통해 TDF만의 생애주기에 맞춘 자산 배분 전략과 점검해야 할 포인트, 퇴직연금계좌에서 TDF를 활용하는 법 등을 살펴보고자 한다.

1. TDF 개념 체크: 퇴직연금 투자자 사로잡은 ‘생애주기별 자산 배분 전략’

2. TDF 점검 포인트: TDF에 투자할 때 꼭 점검해야 할 다섯 가지 포인트

3. TDF 포트폴리오 전략: 내 상황에 맞는 퇴직연금 포트폴리오 전략은?

- 본 콘텐츠는 시리즈로 연재됩니다.

이번 콘텐츠를 통해 TDF만의 생애주기에 맞춘 자산 배분 전략과 점검해야 할 포인트, 퇴직연금계좌에서 TDF를 활용하는 법 등을 살펴보고자 한다.

1. TDF 개념 체크: 퇴직연금 투자자 사로잡은 ‘생애주기별 자산 배분 전략’

2. TDF 점검 포인트: TDF에 투자할 때 꼭 점검해야 할 다섯 가지 포인트

3. TDF 포트폴리오 전략: 내 상황에 맞는 퇴직연금 포트폴리오 전략은?

- 본 콘텐츠는 시리즈로 연재됩니다.

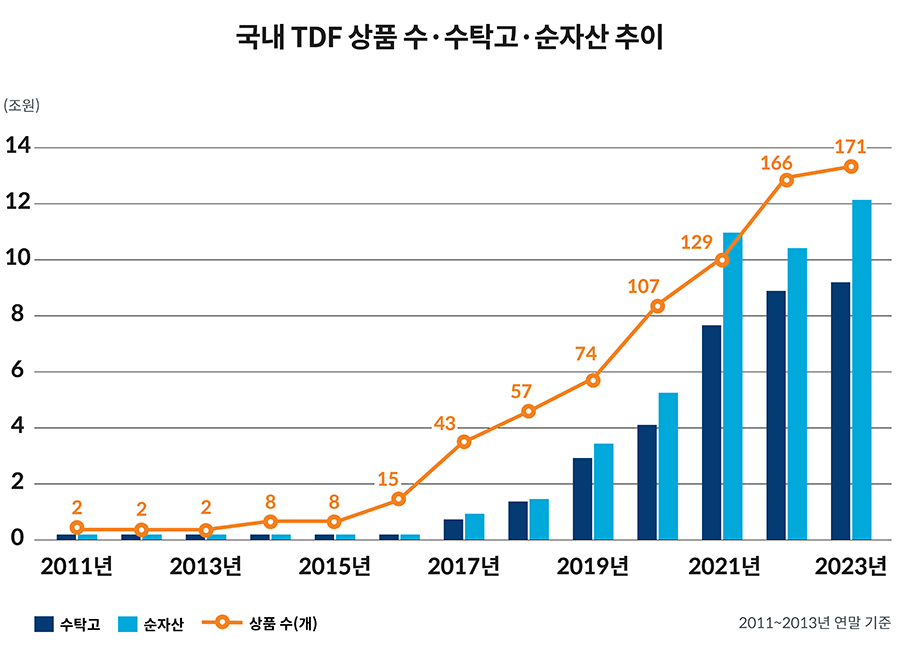

TDF 10조원 시대가 열렸다. 지난 2021년 TDFTarget Date Fund의 순자산(투자 원금+운용성과)이 10조 원을 돌파한 데 이어 2024년 4월 말 기준 수탁고(투자 원금)는 9조9000억 원에 이르렀다. 이대로 성장 추세가 이어지면 연말 안에 수탁고도 10조 원을 넘어설 것으로 보인다.

TDF 상품 수 또한 지속적으로 늘었다. 2011년 2개 상품이 첫 출시된 이래, 2023년 말 기준 20개 운용사에서 171개의 TDF가 출시됐다.

TDF는 특히 퇴직연금에서 많이 운용됐다. 자본시장연구원 자료에 따르면 2023년 말 기준 전체 TDF 순자산 중 퇴직연금에서 운용되는 비중이 72.5%에 달했다. 또 2024년 2월 14일 기준 퇴직연금 디폴트옵션 상품으로 운용되는 펀드의 수탁고는 약 1조 원이었는데 이 중

약 8400억 원, 82.3%가량이 TDF 및 TDF가 포함된 포트폴리오 상품으로 운용됐다.

TDF는 명실상부 퇴직연금의 대표 펀드다. 2022년 말 기준 DC형 퇴직연금과 IRP 내 실적 배당형 상품의 순자산은 30조 원가량인데

그중 TDF는 약 7조 원으로 25%를 차지했다(자본시장연구원, 2024.4). 2023년 말 기준 전체 TDF 순자산 중 퇴직연금에서 운용되는 비중은 72.5%에 달했다. 그만큼 TDF가 퇴직연금 계좌에서 많이 활용되고 있다는 뜻이다.

TDF가 퇴직연금의 대표 펀드가 된 비결은 무엇일까. 아직 TDF가 어떻게 운용되는 상품인지 익숙지 않은 투자자를 위해 3단계에 걸쳐 TDF의 운용 원리에 대해 살펴보도록 하겠다.

TDF 상품 수 또한 지속적으로 늘었다. 2011년 2개 상품이 첫 출시된 이래, 2023년 말 기준 20개 운용사에서 171개의 TDF가 출시됐다.

TDF는 특히 퇴직연금에서 많이 운용됐다. 자본시장연구원 자료에 따르면 2023년 말 기준 전체 TDF 순자산 중 퇴직연금에서 운용되는 비중이 72.5%에 달했다. 또 2024년 2월 14일 기준 퇴직연금 디폴트옵션 상품으로 운용되는 펀드의 수탁고는 약 1조 원이었는데 이 중

약 8400억 원, 82.3%가량이 TDF 및 TDF가 포함된 포트폴리오 상품으로 운용됐다.

TDF는 명실상부 퇴직연금의 대표 펀드다. 2022년 말 기준 DC형 퇴직연금과 IRP 내 실적 배당형 상품의 순자산은 30조 원가량인데

그중 TDF는 약 7조 원으로 25%를 차지했다(자본시장연구원, 2024.4). 2023년 말 기준 전체 TDF 순자산 중 퇴직연금에서 운용되는 비중은 72.5%에 달했다. 그만큼 TDF가 퇴직연금 계좌에서 많이 활용되고 있다는 뜻이다.

TDF가 퇴직연금의 대표 펀드가 된 비결은 무엇일까. 아직 TDF가 어떻게 운용되는 상품인지 익숙지 않은 투자자를 위해 3단계에 걸쳐 TDF의 운용 원리에 대해 살펴보도록 하겠다.

TDF는 크게 세 가지 특징이 있다. 첫째는 국내외 자산에 분산투자한다는 것이다. 둘째는 시간의 흐름에 따라 펀드 내 위험자산 비중을 줄이는, 특유의 자산배분 전략에 따라 운용된다는 것이다. 셋째는 ‘시리즈 펀드’라는 것이다.

첫째, TDF는 국내외 주식과 채권에 분산투자하는 펀드다. 어떤 TDF는 국내외 부동산 등 대체자산에 투자하기도 한다. 각 자산을 손실 위험 정도에 따라 구분해 운용한다.

첫째, TDF는 국내외 주식과 채권에 분산투자하는 펀드다. 어떤 TDF는 국내외 부동산 등 대체자산에 투자하기도 한다. 각 자산을 손실 위험 정도에 따라 구분해 운용한다.

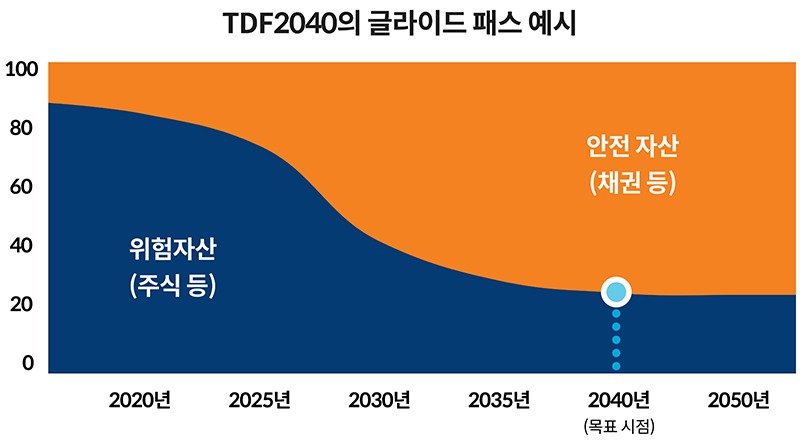

둘째, TDF는 시간이 흘러 ‘목표 시점(타겟 데이트)’에 다가갈수록 주식과 같은 위험자산 비중을 낮추는 전략을 따르는 자산배분형 펀드다. TDF 상품명에는 2030, 2050 등 네 자리 숫자가 붙는데 이는 TDF의 ‘목표 시점’을 지칭하는 연도를 뜻한다. 목표 시점은 만기가 아니며, 해당 연도를 지나더라도 TDF는 계속 운용된다.

목표 시점은 TDF의 자산배분 전략의 기준이 되는 시점을 의미한다. 목표 시점에 가까워질수록 TDF 내 위험자산 비중을 서서히 줄이고 채권 등 안전자산 비중을 늘린다. 이와같이 시간의 흐름에 따라 위험자산 비중이 줄어드는 모습을 선 그래프로 그리면 마치 하늘을 날던 비행기가 활주로에 완만히 연착륙할 때 그리는 항로와 닮았다 해서 TDF의 자산배분 전략을 ‘글라이드 패스Glide Path’라고 부른다.

글라이드 패스의 모양은 생애주기별 재무설계 전략과 맞닿아 있다. 소득활동을 활발히 하는 시기에는 투자 중 손실을 입더라도 앞으로 남아 있는 시간과 벌어들일 소득으로 충분히 만회할 수 있다. 이시기는 노후자금을 증식시키기 위해 다소 손실 위험이 있더라도 위험자산 위주로 투자해 보다 높은 수익을 추구해야 한다.

반면에 은퇴 시기가 도래하면 소득이 현저히 줄거나 끊기고 그동안 모아 왔던 노후자금을 사용해야 한다. 이때는 투자 손실이 발생하면 만회할 여력이 부족해진다. 따라서 은퇴시기에 가까워질수록 위험자산 비중을 낮춰 손실 위험을 줄여야 한다.

이처럼 나이가 들어감에 따라 전체 자산 중 위험자산 비중을 줄이는 생애주기별 재무설계 전략은 점차 위험자산 비중을 줄이는 TDF의 자산배분 전략과 닮아 있다. 이때 생애주기별 재무설계 전략에서의 은퇴 시점은 TDF의 목표 시점과 같다고 볼 수 있다.

목표 시점은 TDF의 자산배분 전략의 기준이 되는 시점을 의미한다. 목표 시점에 가까워질수록 TDF 내 위험자산 비중을 서서히 줄이고 채권 등 안전자산 비중을 늘린다. 이와같이 시간의 흐름에 따라 위험자산 비중이 줄어드는 모습을 선 그래프로 그리면 마치 하늘을 날던 비행기가 활주로에 완만히 연착륙할 때 그리는 항로와 닮았다 해서 TDF의 자산배분 전략을 ‘글라이드 패스Glide Path’라고 부른다.

글라이드 패스의 모양은 생애주기별 재무설계 전략과 맞닿아 있다. 소득활동을 활발히 하는 시기에는 투자 중 손실을 입더라도 앞으로 남아 있는 시간과 벌어들일 소득으로 충분히 만회할 수 있다. 이시기는 노후자금을 증식시키기 위해 다소 손실 위험이 있더라도 위험자산 위주로 투자해 보다 높은 수익을 추구해야 한다.

반면에 은퇴 시기가 도래하면 소득이 현저히 줄거나 끊기고 그동안 모아 왔던 노후자금을 사용해야 한다. 이때는 투자 손실이 발생하면 만회할 여력이 부족해진다. 따라서 은퇴시기에 가까워질수록 위험자산 비중을 낮춰 손실 위험을 줄여야 한다.

이처럼 나이가 들어감에 따라 전체 자산 중 위험자산 비중을 줄이는 생애주기별 재무설계 전략은 점차 위험자산 비중을 줄이는 TDF의 자산배분 전략과 닮아 있다. 이때 생애주기별 재무설계 전략에서의 은퇴 시점은 TDF의 목표 시점과 같다고 볼 수 있다.

즉, 은퇴 시점을 예측해 이와 일치하는 목표 시점의 TDF에 투자하면 TDF가 투자자의 생애주기에 맞춰 알아서 자산을 운용해 주는 것이다. 마치 생애주기에 따라 자산을 운용하는 것과 같다고 해서 TDF를 ‘생애주기 펀드Life Cycle Fund’라고 하고, 글라이드 패스를 우리말로 ‘생애 자산 배분 곡선’이라고 부르기도 한다.

이는 퇴직연금 가입자가 한창 소득활동을 할 때 노후자금을 축적하다가 은퇴 후 사용한다는 점에서 퇴직연금 제도와도 궤를 같이한다. 바로 이러한 생애주기에 맞춘 특유의 자산배분 전략으로 TDF가 그토록 많은 퇴직연금 가입자의 선택을 받을 수 있었던 것이다.

이는 퇴직연금 가입자가 한창 소득활동을 할 때 노후자금을 축적하다가 은퇴 후 사용한다는 점에서 퇴직연금 제도와도 궤를 같이한다. 바로 이러한 생애주기에 맞춘 특유의 자산배분 전략으로 TDF가 그토록 많은 퇴직연금 가입자의 선택을 받을 수 있었던 것이다.

TDF의 셋째 특징은 ‘시리즈 펀드’라는 점이다. TDF를 검색해 보면 목표 시점은 다르지만 그 외의 상품명이 같아 마치 그룹 처럼 구성돼 있는 것을 알 수 있다. 각각의 TDF는 모두 하나의 자산배분 전략을 따르되 목표 시점별로 현재 자산 비중이 다르다. 이러한 점에서 시리즈 펀드라는 것이다.

TDF의 목표 시점은 통상 5년 간격으로 나뉘어 출시된다. 퇴직연금 가입자들의 연령대가 다양한 만큼 다양한 예상 은퇴 시점을 최대한 반영할 수 있게 구성하되, 펀드 운용을 효율적으로 할 수 있도록 적당히 간격을 띄워 출시하는 것이다. 퇴직연금 가입자는 5년 단위로 출시된 TDF 중 자신의 예상 은퇴 시점에 맞는 목표 시점 상품을 찾아 투자하면 된다. 이때, 예상 은퇴 시점과 TDF의 목표 시점을 완전히 일치시켜야 할 필요는 없다.

TDF의 목표 시점은 통상 5년 간격으로 나뉘어 출시된다. 퇴직연금 가입자들의 연령대가 다양한 만큼 다양한 예상 은퇴 시점을 최대한 반영할 수 있게 구성하되, 펀드 운용을 효율적으로 할 수 있도록 적당히 간격을 띄워 출시하는 것이다. 퇴직연금 가입자는 5년 단위로 출시된 TDF 중 자신의 예상 은퇴 시점에 맞는 목표 시점 상품을 찾아 투자하면 된다. 이때, 예상 은퇴 시점과 TDF의 목표 시점을 완전히 일치시켜야 할 필요는 없다.

내게 적합한 목표 시점의 TDF를 고르려면 예상 은퇴 시점과 투자 성향을 함께 반영하는 것이 좋다. 본인이 만 50세일 때 55세 은퇴가 목표라면, 예상 은퇴 시점은 2029년이 될 것이다. 이와 가장 가까운 목표 시점의 TDF는 TDF2030이다. 이제 투자 성향을 반영할 차례다.

본인이 높은 수익을 얻기 위해 어느 정도 위험을 감수할수 있다면 위험자산 비중이 좀 더 높은 TDF가, 반대로 수익을 좀 덜 얻더라도 변동성이 적은 상품을 선호한다면 위험자산 비중이 좀 더 낮은 TDF가 적합하다. 투자 성향이 공격적이라면 TDF2030 대신 TDF2035나 그보다 먼 목표 시점의 TDF를, 반대로 보수적이라면 TDF2025나 그 이전의 목표 시점을 둔 TDF에 투자할 수 있다.

본인이 높은 수익을 얻기 위해 어느 정도 위험을 감수할수 있다면 위험자산 비중이 좀 더 높은 TDF가, 반대로 수익을 좀 덜 얻더라도 변동성이 적은 상품을 선호한다면 위험자산 비중이 좀 더 낮은 TDF가 적합하다. 투자 성향이 공격적이라면 TDF2030 대신 TDF2035나 그보다 먼 목표 시점의 TDF를, 반대로 보수적이라면 TDF2025나 그 이전의 목표 시점을 둔 TDF에 투자할 수 있다.

※ 본 원고는 필자 의견으로 당사의 투자 의견과는 무관합니다.

※ 본 원고는 정보 제공 목적으로 특정 종목에 대한 매수(매도) 신호나 추천·투자 권유를 의미하지 않으며, 투자의 최종 판단과 책임은 이용하는 고객에게 있습니다. 따라서 본 자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재 증빙자료로 사용될 수 없습니다.

출처. 미래에셋투자와연금센터

국내 비즈니스

해외 비즈니스